|

|

|

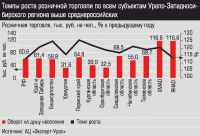

Главная / Новости / Окна роста В 2006 году, впервые после посткризисного всплеска 1999 — 2001 годов, машиностроительный комплекс показал уверенный рост: это, наверное, самый важный тренд, выявленный при исследовании социально-экономического развития субъектов федерации Урало-Западносибирского региона по итогам минувшего года.  Практически все базовые отрасли экономики Урало-Западносибирского региона исчерпали потенциал бурного роста. Лидерами динамики на ближайшие годы станут машиностроение и потребительский сектор. Практически все базовые отрасли экономики Урало-Западносибирского региона исчерпали потенциал бурного роста. Лидерами динамики на ближайшие годы станут машиностроение и потребительский сектор. Тем не менее именно анализ совокупных показателей позволяет определить особенности и возможные сценарии развития экономики. Аналитический центр «Эксперт Урал» изучил совокупные показатели по десяти субъектам федерации Урало-Западносибирского региона: Свердловской, Челябинской, Курганской, Оренбургской и Тюменской областям, Пермскому краю, ХантыМансийскому (ХМАО) и ЯмалоНенецкому (ЯНАО) автономным округам, а также республикам Удмуртии и Башкирии. Прогнозировать средние экономические показатели — «все равно что уверять не умеющего плавать человека в том, что он спокойно перейдет реку вброд, потому что ее средняя глубина не больше четырех футов», говорил крупнейший американский экономист Милтон Фридман.  Эффект синергии По динамике Урало-Западносибирский регион обогнал Россию: индекс физического объема производства (ИФО) составил 105,3% к уровню предыдущего года против 103,9% в среднем по стране. Мало того, если в целом по России наблюдалось замедление темпов роста промышленности (ИФО упал на 0,1 процентный пункт, п.п., по сравнению с 2005м), то по региону они наоборот увеличились (на 1,7 п.п.). Отличается регион и более высокой положительной динамикой обрабатывающих производств: 108% против общероссийских 104,4%. Доля этого сегмента в структуре промышленности на протяжении нескольких лет остается неизменной (чуть более 40%). На добычу полезных ископаемых приходится 50%, на производство тепла и электроэнергии — 10%. В целом по России соотношение иное: добыча полезных ископаемых — 25%, обрабатывающие сектора — 63%, производство тепла и электроэнергии — 12%. Сырьевой характер экономики региона определяют ХМАО и ЯНАО: на долю округов приходится 90% добывающей промышленности. Они же формируют его экспортную направленность.  Директор по управлению активами ИФК «Уником Партнер» Виталий Калугин полагает, что одним из факторов роста в машиностроении служит процесс консолидации активов и создание крупных машиностроительных холдингов: сформированы «Группа ГАЗ», «Силовые машины» (в него вошли автомобильный завод «Урал» и «Челябинские строительно-дорожные машины»), Трансмашхолдинг и другие. Это дает синергетический эффект и способствует повышению эффективности отрасли. Кроме того, серьезное влияние, по мнению аналитика, оказывает внешнеэкономическая конъюнктура в других отраслях: «Понятно, что при высоких ценах на железную руду будут расти заказы на дробильное и бурильное оборудование, экскаваторы, а при высоких ценах на нефть увеличится производство цистерн». Экспортный сектор — это 76,7% всего промышленного производства. Рентабельность здесь остается заметно выше, чем в промышленности в целом: 19,2 и 15,8% соответственно. Но вклад в общий рост чуть превышает половину — 53,1%. При этом темпы роста предприятий, ориентированных на заграницу, стабилизируются: ИФО составил всего 103,7% к 2005 году. Сравните: динамика машиностроения по результатам 2006 года — 113%, при этом на долю в отгрузке промышленного производства по региону приходится всего 7,2%, а вклад в общий рост ИФО составил 16,2%. — Внутренний инвестиционный спрос может запросто схлопнуться в результате смены внешней конъюнктуры, что мы уже дважды наблюдали за последние 20 лет. Поэтому о реальной диверсификации экономики говорить рано. Для этого необходимо, чтобы начался рост в экспортном машиностроении. По словам начальника отдела анализа и прогнозирования департамента макроэкономики администрации губернатора Пермского края Александра Соловьева, рост в машиностроении — тенденция безусловно положительная. Однако то, что он опирается на результаты развития сырьевого сектора, оптимизма не внушает:  Своенравный ТЭК Основной объем инвестиций идет пока все в тот же сырьевой сектор. И этот фактор также влияет на усредненные показатели инвестиционной привлекательности региона. Темп роста вложений в 2006 году по УралоЗападносибирскому региону составил 114,4% (по России — 113,7%), среднедушевой показатель инвестиций в основной капитал — 45,2 тыс. рублей на человека (общестрановый — 32,1 тыс. рублей). Сравните: в ХМАО это 201,9 тыс. рублей, в ЯНАО — 324,5 тыс. рублей. Мало того, суммарно на эти два субъекта приходится 45,7% всех инвестиций в регионе, хотя там проживает всего около 9% населения. Если ХМАО и ЯНАО исключить из анализа, получим среднедушевое значение инвестиций на уровне 26,9 тыс. рублей на человека, что значительно ниже среднероссийского показателя. Впрочем, аналитиков это не удивляет. Виталий Калугин: — От традиционно сельскохозяйственных Зауралья и Удмуртии трудно ожидать инвестиционной активности наравне с субъектами, где доминируют добывающие отрасли. Конечно, в Свердловской и Челябинской областях крепкие позиции удерживают металлургические предприятия, однако объем инвестиций с нефте— и газодобычей несопоставим. В Башкортостане традиционно сильна нефтепереработка, при этом она хронически недоинвестирована.  На глаза статистики Более ровная ситуация складывается в потребительском секторе. Последние несколько лет он демонстрирует стабильную динамику. Розничная торговля выросла на 120,7%, общественное питание — на 119,9%, платные услуги населению — на 108,4%. По мнению Александра Соловьева, полученные выводы прежде всего подтверждают наличие структурного неравновесия в экономике. «В целом по России на долю топливноэнергического комплекса приходится почти 60% инвестиций, на долю машиностроения — всего 5%». Виталий Калугин видит причину в снижении оборота оптоворыночного сегмента. «Раньше люди покупали товары на оптовых рынках, в мелких магазинчиках, владельцы которых не были заинтересованы в раскрытии полных доходов. Сейчас поток покупателей переместился в крупные торгово-развлекательные центры, поддающиеся учету и контролю». Исполнительный директор некоммерческого партнерства «Альянс» Алексей Подоляко убежден, что основу роста заложили сильные региональные ритейлеры: По объему потребительского рынка лидируют Башкортостан, Свердловская, Челябинская области, по динамике — Башкортостан, Пермский край и ХМАО. Двигатель роста — розничная торговля: ее оборот за 2006 год увеличился на 120,7%. Интенсивное развитие потребительского сектора в сравнении с промышленностью — тенденция общероссийская: доля розничной торговли и услуг населению в ВРП все заметнее. На Урале темпы роста оборота в этом секторе выше, чем в среднем по стране: 120,7% против 113,0% в 2006 году; 131,8% против 112,8% — в 2005м. Расходы — в рост Реальные располагаемые доходы населения действительно увеличились в 2006 году по региону на 116,5%. Это общая картина. При детальном анализе проявляются интересные подробности. Территории с традиционно высоким среднедушевым доходом населения в 2006 году продемонстрировали незначительную динамику: в ЯНАО средний доход достиг 26,7 тыс. рублей на человека (прирост 110,7%), в ХМАО — 21,8 тыс. рублей (111,3%), в Свердловской области — 11 тыс. рублей (113,3%). А вот территории с относительно низкими доходами населения, наоборот, прибавили темп. В Удмуртии при средних доходах 5,9 тыс. рублей рост составил 120,7%, в Курганской области при 6,3 тыс. рублей — 120,3%, в Башкортостане при 8,7 тыс. рублей — 121,5%. Особняком стоит Пермский край: здесь и доходы относительно высоки (10,8 тыс. рублей на человека), и рост приличен (120,0%). На другом полюсе оказалась Оренбургская область: при среднедушевом доходе 6,1 тыс. рублей зафиксирован рост только в 113,4%. «В регионе изначально сформировалась группа динамично развивающихся местных компаний, которые ориентировались на передовые технологии и были готовы удовлетворить все более искушенные запросы потребителей. Сегодня к этому фактору добавляется еще и рост доходов населения». — С 1 мая 2006 года минимальная зарплата увеличена до 1100 рублей, дважды за год поднимали зарплату работникам федеральных госучреждений, произошло повышение зарплаты работникам бюджетной сферы, денежного довольствия военнослужащих, а также базовой и страховой части трудовой пенсии. Естественно, это повлияло примерно в равной степени на рост среднедушевого дохода в абсолютном выражении по всем регионам и привело к пропорционально меньшему росту относительных показателей на территориях с более высокими доходами населения. Вице-президент Союза малого и среднего бизнеса Свердловской области Максим Годовых связывает такой расклад с плановым повышением заработной платы в бюджетной сфере.  Аналогичные причины видит Александр Соловьев: «В субъектах с относительно низкими доходами наблюдается больший вес бюджетного сектора в фонде оплаты труда. Между тем темпы роста зар-платы в здравоохранении и образовании были одними из наиболее высоких в 2006 году». Косвенным фактором, по мнению Максима Годовых, стало то, что люди на традиционно богатых территориях стали больше тратить:  Отдельного внимания, на наш взгляд, требует строительный сектор, где индекс роста не дотянул до среднероссийского как по показателю ввода жилых площадей (113,5%), так и по выполнению строительных работ (101,9%): средние по РФ значения — 115,2 и 115,7% соответственно. Однако — опять же средние. Башкорто-стан, Тюменская, Свердловская и Челябинская области входят в десятку передовых территорий по вводу в эксплуатацию жилых площадей: на них в сумме приходится 11,5% всех новых жилых домов в России. Больше всего площадей введено в Башкирии (1705,7 тыс. кв. м), а самый быстрый рост продемонстрировала Челябинская область (121,2%). — Прирост индекса потребительских цен оказал большее воздействие на увеличение расходов обеспеченных слоев населения из регионов с более высокими среднедушевыми доходами. На ситуацию повлиял также бум потребительского кредитования. Максимальная активность кредитнофинансовых учреждений и, как следствие, наибольшее количество выданных кредитов пришлось на субъекты РФ с более высокими доходами населения. Поэтому доля процентных выплат по кредитам в этих регионах оказалась больше и повлияла на уменьшение величины реальных доходов населения. В химической промышленности потенциал роста за счет благоприятной конъюнктуры внешних рынков, судя по всему, исчерпан. Кроме того, большинство внедряемых инвестиционных проектов здесь направлены в первую очередь на уменьшение энергозависимости, производственных издержек, улучшение инфраструктуры, и в меньшей степени — на увеличение объемов производства. В связи с этим мы ожидаем стабилизации показателей роста предприятий этой отрасли. Взрывов не ждитеНа основе выявленных трендов попытаемся прогнозировать вектор развития экономики региона. На наш взгляд, более высокими темпами, чем в 2006 году, будут расти объемы производства электроэнергии: это связано с реализацией многочисленных инвестиционных проектов в отрасли — строительством новых генераций, обновлением электросетевого хозяйства и так далее. Однако рост не будет взрывным: новые генерирующие мощности заменят крайне изношенные старые. Для замедления развития металлургии видимых причин нет: на мировых рынках цветных металлов цены стабилизировались, спрос остается неудовлетворенным. Неоднозначна ситуация в нефтяном секторе. Масштабные инвестиционные проекты ТНКВР в Тюменской области и ЯНАО, направленные на геологоразведку и увеличение объемов добычи, конечно, внушают оптимизм. Но фоном для него служит истощенность многих месторождений в Пермском крае и Башкирии. Кроме того, Минэкономразвития прогнозирует на ближайшую перспективу снижение мировых цен на нефть. В итоге бурного роста в среднем по отрасли, скорее всего, ожидать не стоит. Следовательно, доля нефтедобычи в структуре промышленности УралоЗападносибирского региона будет снижаться. А от состояния этого сектора напрямую зависят темпы развития в машиностроении. Пока имеющийся объем заказов позволяет рассчитывать на прогресс, однако потенциал этот весьма ограничен. Чтобы обеспечить стабильную динамику машиностроительного комплекса, необходимо создавать продукцию конечного передела, востребованную на мировых рынках. Дополнительные материалы: Выше, чем в 2006 году, будут темпы роста потребительского сектора и доходов населения. — Машиностроение — одна из последних базовых отраслей в структуре экономики региона, до сих пор остающаяся в аутсайдерах роста. Поток денег пошел сюда пять лет назад: именно в то время бурно развивающиеся на внешней конъюнктуре предприятия сырьевых отраслей начали осознавать, что закупать только импортное оборудование слишком дорого, да и не всегда оно отвечает потребностям. На машиностроительных предприятиях, где появились грамотные менеджеры, ситуацию быстро оценили и умело ею воспользовались. Машиностроители начали вкладываться в техническое перевооружение, закупили современные станки, технологии. За счет этого сегодня в отрасли и начался рост. Даешь пятилетку  Машиностроение может стать самой быстрорастущей отраслью экономики в ближайшие годы, считает генеральный директор ОАО «Автомобили и моторы Урала (АМУР)» Павел Чернавин Машиностроение может стать самой быстрорастущей отраслью экономики в ближайшие годы, считает генеральный директор ОАО «Автомобили и моторы Урала (АМУР)» Павел ЧернавинЯ искреннее не понимаю, зачем нужно облагать высоченными таможенными пошлинами импорт технологий? Нам иногда не хватает самой малости, чтобы подтянуться до мировых стандартов. К примеру, в России есть нормальное прессовое оборудование, но к нему нужна хорошая оснастка. Закупим ее — получим собственный современный комплекс. Если будет понимание важности подобных вопросов со стороны власти, тогда машиностроение станет самой быстрорастущей отраслью в регионе еще как минимум на пять лет. Чтобы его закрепить, нужна грамотная политика со стороны государства. К сожалению, пока у нас слишком много просто абсурдных решений. Экспортный сектор — это добыча полезных ископаемых; производство кокса и нефтепродуктов; химическое производство; производство древесины и изделий из дерева; целлюлозно-бумажное производство и полиграфическая деятельность; металлургическое производство. Методы и информация Анализ сделан по данным территориального органа Федеральной службы государственной статистики по Свердловской области. Данные приведены за период январь — декабрь 2006 года по полному кругу предприятий и организаций, рост показателей приведен в процентах к соответствующему периоду предыдущего года в сопоставимой оценке (если не указано иное). Натуральные и финансовые показатели по региону Урал и Западная Сибирь и укрупненным отраслям получены простым суммированием составляющих, относительные — как средневзвешенное составляющих. Потребительский сектор — розничная торговля, общественное питание, платные услуги населению. Сектор машиностроения: производство машин и оборудования; электрооборудования, электронного и оптического оборудования; транспортных средств и оборудования. Холмики вместо дамбы Великий сказочник К европейской самобытности Борьба за общее дело Индикаторы рынка металлов Страховка для Европы Кот, облитый пивом ТМК добавили себе интеллекта Проездом Главная / Новости |

||

|