|

|

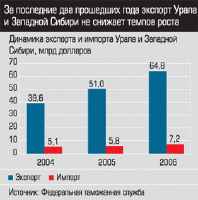

Главная / Энергоносители / Желание выжить Обреченные на ростДоля нефтяных и нефтегазовых компаний в общем объеме поставок 150 крупнейших экспортеров по итогам 2006 года достигла 74% (45,2 млрд долларов). Объем их внешних поставок увеличился на 36% по сравнению с 2005 годом: это 89% прироста экспорта всего рейтинга. Основные экспортеры — ТНКВР и Сургутнефтегаз (85% или 38,2 млрд долларов). Час пробил. Еще в 1956 году выдающийся геолог Марион Кинг Хубберт, работавший в компании Shell, предсказал: через 50 лет мировая добыча нефти достигнет максимума и пойдет на спад. Теперь об этом говорят все чаще, а о вероятности понижения цен на черное золото — все реже. Крупнейшие мировые инвестбанки, такие как Goldman Sachs и Simmons & Co. International, Международное энергетическое агентство (IEA) прогнозируют в отчетах дефицит нефти и активный подъем ее стоимости. Почему цена нефти растет, как это отражается на других отраслях российской экономики и их положении на мировых рынках? Аналитический центр «Экперт Урал» провел анализ экспортной деятельности компаний Урала и Западной Сибири в 2006 году и составил рейтинг крупнейших экспортеров.   Причин несколько. Во-первых, мировой спрос на энергетическое сырье велик: к 2030 году, по прогнозу Международного энергетического агентства, он увеличится на 53%, на нефть — на 36% (с сегодняшних 85 до 116 млн баррелей в сутки). Поэтому цена 70 долларов за баррель — далеко не предел. С августа 2006 года по февраль 2007го спотовая цена российской нефти марки Urals существенно сократилась (с 72,95 до 47,26 доллара за баррель). Но 20 июля этого года достигнут очередной исторический максимум — 76,01 доллара за баррель. Масла в огонь подлило ожидание сезона ураганов в Мексиканском заливе. В среднем в 2006 году цена нефти выросла на 21% с 50,25 до 60,97 доллара за баррель. Существенное снижение не прогнозируется. В-третьих, темпы добычи нефти или стагнируют, или падают. В мировом масштабе объем добычи за год практически не изменился — 4,9 млрд тонн. В России в 2006 году прирост составил 2,1% (в 2005м — 2%). По прогнозам Минфина РФ, в 2007 году динамика будет такой же, как в 2006м (всего добыча достигнет 492 млн тонн), в 2008 году прирост составит 1,6%, в 2009 году — 1,4%. Во-вторых, за последние несколько лет существенно (на 40 — 50% в зависимости от компании и региона) поднялись затраты на добычу нефти. Основную роль сыграл резкий рост цен на сталь и другие металлы, используемые в производстве техники для разведки и добычи. Активный запуск новых проектов разведки и освоения новых месторождений создал дефицит бурового оборудования и квалифицированного персонала. На коротком поводкеТенденции в нефтехимии повторяют картину в нефтянке — компании показывают высокую динамику внешних поставок. Так, объем экспорта Метафракса в 2006 году вырос на 44%, Стерлитамакского нефтехимического завода — на 25%. В среднем экспорт нефтехимиков за прошедший год увеличился на 40%. Для пополнения балансовых запасов международные нефтяные компании запускают проекты разведки и освоения сложных месторождений. Доля трудноизвлекаемых запасов России достигла 55 — 60% и продолжает увеличиваться. В течение 20 — 30 лет центры нефтегазодобывающей промышленности переместятся на шельф северных морей (запасы до 100 млрд тонн условного топлива). Реализация таких проектов возможна лишь при высокой стоимости нефти. Среди производителей калийных удобрений положительную динамику внешних поставок показал «Сильвинит» — 13%. «Уралкалий» снизил объемы изза провала рудника в октябре 2006 года. Рост рынка азотных удобрений обусловлен расширением сельскохозяйственного производства. Негативное влияние на положение российских химиков оказывает подьем цен на газ (вместе с сырьем он занимает около 80% в структуре затрат) и ввод новых мощностей в Китае, Ближнем Востоке, Индонезии, Египте и других странах. Кроме того, большая часть производителей работает на максимальной загрузке мощностей. Поэтому пока компании не расширят производство, увеличения экспорта ждать не стоит. В 2006 году химики, входящие в топ100 экспортеров, наращивали его умеренными темпами: «Азот» — на 10% к уровню 2005 года, «Минеральные удобрения» — на 11%.  В последние годы на мировом рынке калийных удобрений росли как объемы потребления, так и цены. Эта тенденция сохранится. Прогноз по мировому рынку калийных удобрений: плюс 3 — 5% в год. Российские игроки ориентируются в развитии на рост не физических объемов производства, а рентабельности продукции за счет снижения затрат на транспортировку и электроэнергию (две главные проблемы отрасли). Из планов: «Сильвинит» в 2007 году запустит собственную электростанцию мощностью 12 МВт, работающую на газе; «Уралкалий» построит второй энергоблок на четвертом рудоуправлении. В итоге в 2006 году цветная металлургия оказалась самым динамичным сектором рейтинга (плюс 60% к уровню 2005 года за счет увеличения поставок Уральского алюминиевого завода на 43% и УГМК — на 80%). Среди компаний топ100 Челябинский цинковый завод занимает третью строчку по темпу роста объема экспорта в 2006 году. Всего две компании этой отрасли в рейтинге показали падение объемов экспорта. Цветмет и чермет: во всем виноват КитайПодъем цен на нефть отчасти повлиял на рост стоимости цветных металлов: многие электростанции, поставляющие энергию металлургам, работают на жидком топливе, а не на угле. Доля электроэнергии в структуре затрат на производство металлов колеблется от 10% по меди до 30% по алюминию. В итоге среднегодовая цена цинка в 2006 году на Лондонской бирже металлов выросла на 138%, никеля — на 65%, меди — на 83%, алюминия — на 35%. В 2007м металлы продолжили дорожать, но уже без меди — ее цена за январь — август снизилась на 7%. Высокий мировой спрос и продолжительный период высоких цен позволили начать модернизацию производств, расширять их и создавать новые в ряде стран обеих Америк, Азии и Африки. В России в 2006 году стартовал проект шведской горнодобывающей компании Lundin и инвесткомпании «Метрополь» — строительство свинцовоцинкового ГОКа. В 2006 году введен в строй Хакасский алюминиевый завод: за последние 20 лет с лишним это первое крупное металлургическое предприятие, построенное с нуля. Началось строительство Богучанского алюминиевого завода. Запуск алюминиевых проектов стал возможен благодаря созданию в конце марта текущего года крупнейшей в мире Объединенной компании «Российский алюминий» с оборотом около 12 млрд долларов в год: ее мощность достигает 4 млн тонн алюминия и 11 млн тонн глинозема. Главный субъект эскалации цен на цветмет — Китай: по ряду металлов Поднебесная создает собственные добывающие и перерабатывающие мощности, но внутреннее потребление там растет пока быстрее. Объем экспорта сталелитейщиков в топ100 сократился за 2006 год на 2%. Виноват, естественно, снова Китай: он превратился в неттоэкспортера, там выплавляется 30% стали в мире. Более того, в стране наблюдается переизбыток производственных мощностей. В 2006 году выпуск стали на 19% превысил объем 2005 года, в 2007 году прогнозируется прирост еще на 15% до 480 млн тонн. Запущенные проекты приведут к снижению цен, но с разным временным лагом по разным металлам. Так, по меди прогнозируется рост цен до 2009 года включительно, по алюминию — до 2010 — 2015 года. По меди в среднесрочной перспективе можно ожидать снижения объема экспортных поставок в пользу внутреннего рынка. Сейчас в стране остается 60% производимой меди: она идет в строительство, машиностроение, электронику. Нужда России в алюминии невелика, ее основные потребители — стагнирующие автопром и авиастроение (за исключением военного сегмента), поэтому ожидать снижения поставок в пользу «своих» не приходится. О снижении цен на цинк никто даже не говорит: металл в значительном дефиците, а спрос растет. Так, тот же Китай к 2010 году может увеличить потребление на 50%. Российские металлурги уже в 2004 — 2005 годах начали переориентироваться на внутренний спрос. С учетом стагнации цен и перепроизводства объем внешних поставок российских сталелитейщиков продолжит сокращаться. Второй фактор снижения цен и объема спроса на чермет — снижение активности в машиностроении США, главным образом в автомобилестроении, и увеличение запасов металла. Запас + кредитВысокая стоимость металла бьет по машиностроительным предприятиям. Они потребляют 25 — 30% произведенного в стране плоского проката, чуть меньше сортового, по некоторым позициям их доля доходит до 50%. Но пока машиностроители растут. В 2006 году подъем производства составил 103,3% к уровню 2005 года. Наиболее существенны изменения в металлоемком транспортном машиностроении: производство электровозов в стране увеличилось на 45,8%, пассажирских вагонов — на 26,1%, машин для городского коммунального хозяйства — на 23,1%, грузовых автомобилей — на 19,5%.   Машиностроителям помогает уживаться с металлургами система долгосрочных контрактов на поставку по фиксированным ценам и эффективное управление складскими запасами. Госзаказы и доступ к долгосрочным банковским кредитам позволили также увеличить потребление металла. Еще в 2005 году ПО «Уралвагонзавод» договорилось с Чешским экспортным банком об открытии кредитной линии на сумму 300 млн евро, а в конце апреля 2007 года увеличило ее до 1 млрд евро. Руководство Курганмашзавода в мае 2007 года приняло решение о выпуске облигационного займа в объеме 2 млрд рублей для финансирования текущей деятельности и реструктуризации кредитной задолженности. Кроме того, в прошлом месяце Курганмашзавод подписал контракт по гособоронзаказу на 2007 — 2010 годы. Он позволит предприятию организовать стабильное производство спецтехники, подготовиться к выпуску новых машин, предусмотренных государственной программой вооружений на 2007 — 2015 годы. Пользуется спросом на мировых рынках не только военная продукция. ОАО «Авиадвигатель», входящее в состав Пермского моторостроительного комплекса, в январе прошлого года сертифицировал двигатель ПС90А76 для гражданской авиации на соответствие международным нормам по шуму, вступившим в действие 1 января 2006 года. Следствие: объем экспорта всего холдинга в 2006 году вырос на 46% к уровню 2005го. ЧТЗУралтрак получает четверть выручки от поставок продукции на экспорт (в основном бульдозеры, используемые при строительстве дорог и в добывающей промышленности). За год объем экспорта компании вырос почти на треть. В итоге объемы внешних поставок машиностроительных компаний рейтинга оказались на 35% выше уровня 2005 года. Более половины всего экспорта приходится на Уфимское моторостроительное производственное объединение, ПО «Уралвагонзавод» и ОКБ «Новатор». За год экспорт ПО «Уралвагонзавод» вырос на 455%: оно продолжает сотрудничать с Индией и Алжиром. По данным Центра анализа стратегий и технологий, 27% выручки за 2006 год сформировано за счет военного производства, из которых гособоронзаказ — 5%, остальное — первые поставки танков Т90С в Алжир. Всего контракт, подписанный в марте 2006 года, предполагает поставку 300 танков. Кроме того, 300 модернизированных танков Т90С на сумму до 900 млн долларов планирует купить в 2007 — 2008 годах Индия. Кроме того, в этом году в рейтинге появились или увеличили присутствие компании других обрабатывающих отраслей — шесть предприятий пищевой промышленности (по сравнению с двумя в прошлом году), «Салаватстекло» (стекольная промышленность), Челябинский завод сверхтвердых материалов (производство синтетических алмазных порошков и алмазного инструмента), Орский завод металлоконструкций (промышленность металлоконструкций). Возможно, это были разовые пробные поставки. Тем не менее первый камень заложен. В прошлом рейтинге (см.«По машинам», «Э-У» № 34 от 18.09.06) мы отмечали рост машиностроения как положительную тенденцию, вызвавшую пусть небольшое, но всетаки изменение структуры экспорта уральских предприятий. Стагнация на мировом рынке черных металлов и меди будет на руку отрасли — укрепление позиций продолжится. Бульдозер с двумя козырями Дополнительные материалы: Владимир Клейн  — Наиболее востребованная продукция — бульдозеры класса тяги от 10 до 25 тонн, используемые при строительстве, прокладке дорог, в добывающей промышленности. Также мы традиционно экспортируем трубоукладчики, которые применяются в нефтегазовой сфере. С прошлого года стали поставлять фронтальные погрузчики. Экспорт составляет около 25% общего объема продаж, причем три четверти идет во все страны СНГ. Мы отправляем машины в страны Балтии, Восточной Европы (Румынию, Польшу, Венгрию, Чехию, Болгарию, Сербию), Азии (Индию, Вьетнам, ОАЭ и др.) и Африки (Судан и Египет). Собственная сеть сервисных центров за рубежом и известный с советских времен бренд позволяют Челябинскому тракторному заводу продвигать продукцию на экспорт, считает директор внешнеторговой фирмы ЧТЗ-Уралтрак Владимир Клейн — Владимир Оттович, какова структура экспортных поставок ЧТЗУралтрак? — Зарубежные рынки сбыта удалось сохранить с советских времен: там хорошо знакомы с брендом нашего предприятия. Кроме того, созданная в 1999 году на заводе внешнеторговая фирма имеет сегодня несколько десятков сервисных центров и представительств практически в каждой стране присутствия. Успешно конкурировать с европейскими, американскими, японскими, китайскими производителями строительных машин нам позволяет не только оптимальное соотношение цены и качества продукции, но и доступность сервиса, запчастей напрямую от заводаизготовителя. Сегодня через дилерскую сеть мы реализуем 70% экспортной продукции, остальное — путем прямых контрактов. По итогам 2007 года ожидается рост экспортных продаж в сравнении с предыдущим годом на 80%. Объем экспортных поставок должен составить 80 млн долларов. — Ваш завод стал одним из крупнейших российских машиностроительных предприятийэкспортеров. За счет чего? — Вопервых, будем совершенствовать систему продаж на действующих рынках. Вовторых, планируем освоить новые рынки — Индонезию, Ливию, Пакистан, Иран, Кубу. Втретьих, расширяем линейку дорожностроительной техники: готовимся поставлять на экспорт экскаваторы, новые модификации бульдозеров и погрузчиков. Модернизируем бульдозеры: кабина получит современный дизайн, будет улучшена эргономика, появится комфортное кресло для оператора, кондиционер и пр. — Как обеспечите увеличение? — Однозначно — с помощью государственной поддержки. В июле 2005 года принято постановление правительства РФ о порядке предоставления государственных гарантий Российской Федерации для поддержки экспорта промышленной продукции и возмещения из федерального бюджета российским экспортерам части затрат на уплату процентов по банковским кредитам. Оказывать поддержку должен был «Росэксимбанк». Однако это не принесло какихлибо ощутимых результатов изза высоких административных барьеров. В мае 2007 года принят федеральный закон о государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». — Как стимулировать развитие экспорта российского машиностроения? Оцинковка отечества В федеральном бюджете на 2007 год предусмотрено выделение 1 млрд долларов на цели гарантийной поддержки экспорта промышленной продукции и 3 млрд рублей на цели субсидирования части процентных ставок. Надеюсь, это изменит ситуацию в лучшую сторону. Берислав Галович  — В 2006 году производство составило 10,56 млн тонн: оно выросло почти на 4% по сравнению с 2005 годом. Поднимается и спрос на цинк в общемировом масштабе: потребление в 2006 году увеличилось примерно на 3,9%, прогноз прироста на 2007 год — более 2%. В абсолютных цифрах в текущем году объем потребления цинка в мире может достигнуть 11,35 млн тонн. Таким образом, конъюнктура на рынке вполне благоприятна для нашей продукции. Неудивительно, что челябинский цинк пользуется повышенным спросом среди европейских потребителей за счет высокого качества SHG (Special High Grade). Если предприятия будут активно использовать цинкование как метод борьбы с коррозией, внутреннее потребление цинка в ближайшие трисемь лет увеличится более чем вдвое, считает коммерческий директор ОАО «Челябинский цинковый завод» (ОАО «ЧЦЗ») Берислав Галович — Как изменилась в 2006 — 2007 годах конъюнктура на мировом рынке цинка? — Экспортные поставки преимущественно идут через швейцарского трейдера Euromin S.A. Почти 50% объема — поставки по целевым контрактам потребителям, которые заказывают именно челябинский цинк. Условия экспортных поставок по сравнению с 2006 годом остались прежними. Никаких препятствий для реализации продукции на мировых рынках для ОАО «ЧЦЗ» нет. — Как организована структура экспорта? — Какова пропорция поставок за рубеж и на внутренний рынок в ближайшие годы? При всем успехе на мировых площадках для нашей компании перспективен и российский рынок. Потребление металла среди отечественных компаний растет ежегодно на 8 — 10%. В ближайшие 3 — 7 лет реально увеличение внутреннего потребления цинка более чем в два раза, если предприятия будут активно использовать цинкование как метод борьбы с коррозией. Экспорт в цифрахЗа 2006 год, по данным Федеральной таможенной службы, объем экспорта компаний Урала и Западной Сибири вырос на 27% и достиг 64,8 млрд долларов. Для сравнения: в 2005 году прирост составлял 29%. Импорт за 2006 год увеличился на 24% (в 2005м — на 13%). Соотношение экспорта к импорту по итогам 2006 года — 9 к В 2005м пропорция была 8,8 к 1. |

||

|