|

|

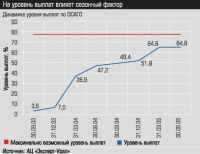

Главная / Инвестиции / Ласточки прилетели За время действия закона об обязательном страховании автогражданской ответственности (ОСАГО) страховой рынок кардинально изменился. Перемены коснулись правил игры, количества компаний, качества обслуживания клиентов, а главное — отношения населения к самой идее страховаться. Посмотрим, как итоги двухлетия ОСАГО повлияли на страховой рынок Урала. Фото - Андрей Порубов Тенденция отказа от схемного (минимизирующего налоги) страхования попрежнему сильна: об этом говорят изменения в структуре собранной премии — страхование жизни сократилось на 41,6%. Однако на рынке присутствуют страховщики, которые предлагают исключительно этот вид услуг (например, «Скала-Гарант») или прибегают к нему частично (как Национальная страховая группа). Пристальное внимание Федеральной службы страхового надзора к компаниям, которые собирают большие суммы по страхованию жизни, заставляет их постепенно переориентировать бизнес на другие виды деятельности или приводит к отзыву лицензии (пример первого — Национальная страховая группа, изменившая стратегию, пример второго — лидер прошлых лет в этом виде Столичное страховое общество). Стагнация рынка и ротация лидеров В первом полугодии2005 в Уральском регионе по добровольным видам страхования собрано 17,8 млрд рублей, а выплачено 6,6 млрд рублей. Если за шесть месяцев 2004 года рынок добровольного страхования увеличился на 14,5%, то в первом полугодии 2005го он сократился на 0, Налицо стагнация: задел, обеспеченный бурным ростом взносов в первый год действия ОСАГО, исчерпан. Теперь о компаниях. Традиционно на Урале первое место по добровольным видам страхования занимает Согаз, однако компаниялидер демонстрирует отрицательный рост. Улучшил позиции Росгосстрах, переместившись с четвертой на вторую строку, опередив Национальную страховую группу. КапиталЪ Страхование уступил одну позицию и занимает четвертое место. Общая характеристика четырех лидеров — отсутствие роста. Замыкает пятерку Югория, переместившаяся на одну позицию вверх. Ее динамичное развитие связано с желанием превратиться из регионального лидера в компанию федерального уровня. Личное и имущественное страхование показали незначительный прирост — 5,7 и 7,2% соответственно. Но если сравнить эти показатели с уровнем инфляции (выше 10%), то также можно говорить о сокращении этих сегментов рынка. Причиной сокращения страхования ответственности (на 21%) послужил массовый отказ от добровольной «автогражданки». Практически половину рынка ОСАГО на Урале (45%) контролирует компания Росгосстрах. По 4% рынка держат ЮжУралАСКО, РЕСОГарантия и Югория, в руках остальных менее чем по 3%. Итоги ОСАГО Ситуация на рынке ОСАГО также не слишком благоприятна. В Уральском регионе собрано 3,2 млрд рублей, а выплаты составили 2,1 млрд рублей. Прирост взносов — 6,1%, что, если сравнивать с уровнем инфляции, говорит о снижении рынка. А вот выплаты растут опережающими темпами — 40,3%, причем 93% из них приходится на компенсацию ущерба имуществу, и только 7% — жизни и здоровью. Среди причин стагнации в ОСАГО укажем на главную: рынок достиг насыщения, рост возможен только за счет приобретения населением новых более мощных автомобилей. Интересная ситуация складывается в сельской местности. По прогнозу начальника отдела автострахования филиала Росгосстраха в Тюменской области Сергея Окунева, число заключенных договоров по ОСАГО будет снижаться: «Жители сельской местности снимают с учета автотранспорт, чтобы не платить транспортный налог и не покупать страховку. А автовладельцу проще договориться с гаишником — за деньги или, например, привезти ему сено».  Уровень выплат за два года действия закона вырос с 3,6 до 64,8%. У 13 компаний рейтинга он превышает 77%. Напомним, что 77% — это предел для страховщиков. По оценкам Федеральной службы страхового надзора, он может быть достигнут уже к концу 2005 года. К началу 2006 года уровень выплат рискует дойти до 80%, а к осени 2006 года — преодолеть 100процентный порог. В первую очередь кризис роста убыточности коснется компаний, представленных преимущественно на рынках крупных городов и севера Тюменской области. Для работы в сегменте ОСАГО страховщики должны были вложить значительные средства. По словам первого вицепрезидента Росгосстраха Дмитрия Маркарова, «объем инвестиций в развитие инфраструктуры составил порядка 300 млн долларов. Одни компании, прекрасно осознавая убыточность этого вида, начали вкладывать определенную законом часть собранной премии в создание современной инфраструктуры, то есть работать на перспективу, другие — проедать. У первых развивались сети продаж, урегулирования убытков, и в целом их структура приобрела современный вид, сопоставимый с тем, который имеют страховщики на Западе. Вторые подошли к двухлетней годовщине ОСАГО с большими проблемами. В итоге на сегодняшний день уже четыре компании, занимающиеся ОСАГО, потеряли лицензии, у некоторых лицензии на ОСАГО приостановлены». Постфактум Введение ОСАГО кардинально изменило страховой ландшафт Урала. Для завоевания рынка и удержания на нем позиций компании вынуждены были развернуть филиальные сети. Даже в небольших городках сейчас работает по нескольку страховых компаний, в результате обострилась борьба за клиента. Но страхование действительно стало территориально доступно. Положительная «автогражданка» За прошедшие два года об ОСАГО было сказано много и хорошего, и плохого. Сейчас можно с уверенностью утверждать: большинство автовладельцев относятся к «автогражданке» положительно. По данным соцопроса, проведенного Центром стратегических исследований Росгосстраха, за время действия закона об ОСАГО каждый четвертый из тех, кто заключил договор, побывал в ДТП и обратился за помощью к страховщику. При этом более 60% остались довольны тем, как их обслужили в страховой компании.  Среди компаний, у которых отозвали лицензию, — Авест, «Доверие», ЗападноСибирская транспортная страховая компания (ЗСТК), ЕвроАзиатская страховая компания (ЕАСК). Последние две работали в Уральском регионе. От действий ЗСТК пострадало более 39 125 страхователей, ЕАСК — 5830 клиентов. Резонный вопрос, к кому перейдут обязательства банкротов, в законодательстве до конца не урегулирован. Одна из причин финансового краха компаний — ориентация на локальные рынки, где очень сложно сформировать сбалансированный страховой портфель. Поэтому в ближайшей перспективе можно прогнозировать дальнейшее сокращение участников рынка, особенно за счет местных страховых компаний.  Но есть и положительные примеры взаимоотношений с органами ГИБДД. Опытом делится директор Магнитогорского филиала САК «Энергогарант» Сергей Мальцев: «Нами разработана целевая программа, одобренная администрацией Магнитогорска, по взаимодействию с ГИБДД с целью повышения безопасности дорожного движения. В прошлом году установлено 16 дорожных знаков со светоотражающим покрытием, в этом — модернизированы три перекрестка, в частности светофорные линзы заменены на блоки со светоизлучающими диодами. В 2006м намечена замена светофоров еще на трех перекрестках. Указанные мероприятия осуществляются на тех дорогах, где выявлена наибольшая аварийность на основании данных ГИБДД и анализа выплат страховых возмещений, произведенных нашим филиалом». Но общественное мнение зависит не только от страховых компаний. На полноту и скорость получения выплат влияют также результаты работы ГИБДД и оценщиков. И здесь не все однозначно. Начальник отдела выплат Управления регионального развития страховой группы «Спасские ворота» Юрий Щербаков делится впечатлениями: «Взаимоотношения с ГИБДД и оценочными компаниями не всегда удовлетворяют нашим требованиям. Должностные лица ГИБДД не предоставляют информацию по запросам страховщика, имеются претензии к оформлению административного материала. Отчеты независимых экспертных организаций не соответствуют требованиям закона об оценочной деятельности в части объективности и оформления. Отсутствует единый реестр экспертовтехников. Происходит монополизация оценочного рынка, что не способствует повышению качества составляемых отчетов». Директор филиала «Ренессанс Страхование» в Уфе Сергей Лапаев предлагает провести следующие изменения: «Исключить базовую ставку страхового тарифа и коэффициент, зависящий от мощности двигателя автомобиля, а вместо них ввести тариф мощности. Привязку территориального коэффициента производить не к собственнику, а к лицам, допущенным к управлению, и брать среднее арифметическое. Отменить положение, по которому причинение вреда при движении транспортного средства по внутренней территории организации не относится к страховым случаям. Ситуацию, когда вред причинен при управлении транспортным средством в состоянии опьянения или виновное в этом лицо скрылось с места ДТП, не считать страховым случаем. Коэффициент бонусмалус увеличивать пропорционально произведенным выплатам, а уменьшать — более прогрессивно. Наконец, справку из ГИБДД признать первичным актом осмотра». Законодательные пробелы Закон об ОСАГО готовился в спешке, поэтому абсолютно естественно, что два года его работы выявили пробелы и недостатки. Опрошенные в ходе исследования руководители страховых компаний Урала указали практически на одни и те же спорные моменты. Коллег дополняет Всеволод Кириенко, начальник отдела экспертизы и выплат Екатеринбургского филиала РОСНО: «Для упрощения работы компаний и в интересах водителей нужно предусмотреть возможность обращения клиента по договору добровольного страхования автомобиля в свою страховую компанию с тем, чтобы она в дальнейшем взыскивала причиненный ущерб с виновной стороны». Сергей Мальцев предлагает «исчислять сроки осуществления страховой выплаты в рабочих днях, а не в календарных. Предусмотреть возможность отсрочки выплаты до получения страховщиком ответов на его письменные запросы в компетентные органы, если показания участников ДТП противоречивы или есть неточности (двусмысленные трактовки) в документах. Расписать случаи, в которых страховщик имеет право требовать компенсации ущерба с виновной стороны: например, при отсутствии водительского удостоверения и/или свидетельства о регистрации и/или доверенности на управление транспортным средством и/или талона прохождения государственного технического осмотра. Четко прописать и полно раскрыть все определения и понятия, которые встречаются в законе и правилах ОСАГО. Предусмотреть санкции, которые возникают при нарушении потерпевшим или страховщиком своих обязанностей. Для удобства страхователей„дачников“ минимальный период использования транспортного средства установить не шесть месяцев, а три (например, только на лето). Ввести полисы выходного дня». Минфин говорит об изменении страховых тарифов. Территориальный коэффициент для населенных пунктов с числом жителей менее 10 тыс. человек увеличится с 0,4 до 0,5: это коснется 15% автовладельцев страны. Дополнительно за заключение договора страхования им придется заплатить 200 рублей. Для населенных пунктов с числом жителей 10 — 50 тыс. человек территориальный коэффициент уменьшится с 0,6 до 0,5. К предложениям страховщиков присоединяются и парламентарии. Так, законопроект, выдвинутый главой Всероссийского союза страховщиков Александром Ковалем и его коллегой депутатом Андреем Шевелевым, предполагает увеличение страховых сумм (в действующей редакции закона существует ограничение на общий размер выплат по страхованию имущества и жизни на всех пострадавших 160 и 240 тыс. рублей соответственно). Также депутаты предлагают обязанности сбора документов и запросов переложить с пострадавшей стороны на страховую компанию, с которой заключен договор. Интересным опытом поделилась Людмила Логинова, директор управления по работе с персоналом компании «Северная казна», побывавшая у коллег во Франции: «Чтобы снизить аварийность, здесь значительно ограничили скорость на трассах, повсеместно установили электронные радары, ужесточили штрафы, ввели лишение прав и уголовную ответственность за нарушения. Французские страховщики уже 20 лет практикуют направление страхователей, побывавших в ДТП и получивших выплаты, на стажировку в центры предупреждения аварий. Водители, прошедшие подготовку, не только приобретают навыки безаварийной езды, но и экономят на страховке: к тарифу не применяется повышающий коэффициент. Статистика показывает, что 90% стажеров больше не попадают в аварию». По словам директора «Северной казны» Александра Меренкова, затраты на подобного рода обучение оправданы. Компания не исключает перспективы создания подобного центра в Екатеринбурге. Новации Заметим, однако, что одних изменений в законодательстве недостаточно. Они могут улучшить положение страхователей и упростить работу страховщиков, но на растущую убыточность повлиять не в состоянии. Необходимо разработать комплекс мероприятий, направленных не на ликвидацию последствий ДТП, а на их предупреждение. Должна сработать превентивная функция страхования. Дополнительные материалы: Таким образом, введение ОСАГО побудило многих страховщиков развивать розничные продажи, создавать агентские сети, совершенствовать сервис и страховую инфраструктуру. Но ноша ОСАГО оказывается некоторым не по силам. Поэтому страховой рынок будет сужаться: как за счет банкротств компаний, добровольного ухода с рынка, так и путем консолидации бизнесов. Аркадий Любавин, генеральный директор страховой компании ЮжУралАСКО (Челябинск): Страховщики об итогах двухлетия ОСАГО Александр Носов Однако закон об ОСАГО несовершенен. Например, в части коэффициентов — территориального и зависящего от мощности автомобиля. Немало нареканий со стороны клиентов на ту часть закона, которая касается взаимодействия с ГИБДД: долго приходится ждать прибытия сотрудников инспекции на место ДТП, много времени уходит на оформление документов. — Народ осознал, что закон об ОСАГО защищает его имущество и жизнь. Особенно оценили «автогражданку» те, кто уже получал выплаты. Введение ОСАГО придало импульс развитию страховой культуры, привело к нам большой поток клиентов, с которыми можно работать по другим видам страхования. Люди поняли, что нуждаются в страховой защите, поверили, что страховка — это реальная помощь в трудный момент жизни. Татьяна Четкова, начальник отдела урегулирования убытков СибирскоУральской страховой компании (Екатеринбург): Среди причин роста страховых выплат можно назвать высокий уровень аварийности изза низкой дисциплины водителей и пешеходов, роста автопарка, неудовлетворительное состояние дорог. Появились, однако, и проблемы. К ним можно отнести отсутствие единой автоматической системы (федеральной базы) учета договоров ОСАГО, кроме того — взаимоотношения с ГИБДД и оценочными компаниями. Так, большинство районных ГИБДД Екатеринбурга выделило для работы со страховыми компаниями и потерпевшими только около двух часов в неделю. Справки ГИБДД выдает через неделю, а иногда и через месяц после получения запроса от страховой компании. Такой порядок не позволяет страховой компании своевременно получать необходимые документы и приводит к затягиванию урегулирования страховых случаев. Хромает качество экспертных заключений оценщиков: практически каждое требует тщательной проверки на предмет завышения нормативов трудоемкости работ, стоимости запчастей и материалов. Обострилась проблема мошенничества. Страховые компании обмениваются информацией, кроме того, в Екатеринбурге создан комитет, куда они могут направлять сведения о случаях мошенничества со стороны клиентов и агентов. Подобная база позволяет получать данные о часто практикующих мошенниках. — ОСАГО — один из ключевых факторов, определяющих потенциал развития страхования за два последних года. Благодаря ОСАГО страховые компании перешли от ценовой конкуренции к маркетинговой. — Чувство эйфории от резко увеличившегося числа клиентов в 2003 году (по сравнению с 2002м) и возросшей суммы сборов исчезло. Сейчас поток клиентов по ОСАГО растет незначительно, а убыточность высока. Выход очевиден: с клиентами ОСАГО необходимо работать по добровольным, менее убыточным видам. Для этого наша компания регулярно проводит круглые столы, одна из целей которых — рассказать реальным и потенциальным клиентам о других, не менее полезных видах страхования. Николай Игошин, директор управления розничных продаж страховой компании «Северная казна» (Екатеринбург): Территория «синих воротничков» Вода камень точит Время скуки и учебы Тесный костюмчик Перевод с чиновничьего Газ запущен Прометей поникший Японцы осваивают Сибирь Проект, еще проект Главная / Инвестиции |

||

|