|

|

|

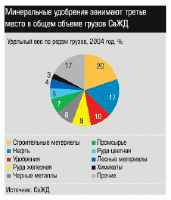

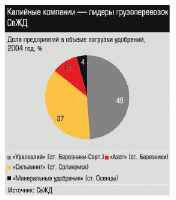

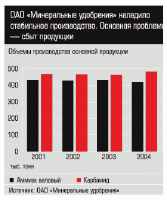

Главная / Инвестиции / Долгая дорога к порту География химииПроизводство минеральных удобрений — экспортно-ориентированная отрасль. «Уралкалий», например, поставляет за рубеж 85% продукции, «Сильвинит» и «Минеральные удобрения» — по 80%, «Азот» — от 50 до 90%. Рынки сбыта — Китай, Индия, страны Юго-Восточной Азии и Латинской Америки, два последних предприятия отправляют часть продукции в Европу. Основной вид транспортировки — железная дорога. По ней удобрения уходят в морские порты России и СНГ, а оттуда — к конечным потребителям. В мае ОАО «Уралкалий», крупнейший в России производитель калийных удобрений, планирует испытать новую программу: учет вагонов в березниковском железнодорожном узле. Директор по транспорту Сергей Момцемлидзе утверждает, что ее запуск позволит выяснить, где и какое количество времени находится каждый вагон: «Пока вагон движется по сетям железной дороги, мы можем отследить его на любой станции. А когда вагоны попадают в березниковский узел, процесс трудно контролировать: они проходят разные операции — подготовку, ремонт, рассылку по рудоуправлениям». Это только на первый взгляд странно: предприятие, профиль которого — производство хлористого калия, совершенствует систему управления железнодорожными перевозками. Но сегодня собственные транспортные подразделения, вагонный парк и программы сокращения транспортных издержек имеют практически все производители минеральных удобрений. Заводы Пермской области — «Уралкалий» и «Азот» (Березники), «Сильвинит» (Соликамск), «Минеральные удобрения» (Пермь) — не исключение. Заниматься транспортными проблемами предприятия вынуждены по объективной необходимости. На Свердловской железной дороге, которая обслуживает пермские предприятия, считают, что в ситуации нет вины железнодорожников. Проблему создает географическое положение производителей удобрений, их отдаленность от портов и потребителей. «Не нужно забывать, что мы находимся в центре России, а все российские порты расположены на значительном расстоянии от предприятий, — объясняет заместитель начальника СвЖД, начальник дорожного центра фирменного транспортного обслуживания Владимир Черных. — Особенно не повезло нашим азотчикам. Сегодня в стране около двадцати производителей азотных удобрений, которые находятся в более выгодных условиях, чем березниковский „Азот“ и пермские „Минудобрения“, ввиду удобного географического расположения. Например, Новомосковский завод азотных удобрений достаточно близко от Калининграда, да и до Новороссийского порта им ехать ближе, чем нам».  Представители всех предприятий-производителей единодушны: транспортные расходы, в частности тарифы на железнодорожные грузоперевозки, — самая высокая статья в бюджетах компаний. По словам начальника транспортного отдела «Сильвинита» Владимира Маслакова, издержки составляют 36,3% в общей себестоимости продукции предприятия. Сергей Момцемлидзе говорит, что у «Уралкалия» эта составляющая (включая железнодорожные тарифы, расходы на перевалку и фрахт) достигает 47%. Владимир Маслаков поддерживает коллегу: тарифы на железнодорожные перевозки, действительно, сделали нерентабельной транспортировку продукции через дальневосточный порт. «Порт Восточный сегодня интересен нам только с маркетинговой точки зрения, так как он находится вблизи наших потребителей из стран Азиатско-Тихоокеанского региона, — рассказывает начальник транспортного отдела „Сильвинита“. — Но перевозка по железной дороге до этого порта не выгодна. Дешевле транспортировать до порта Вентспилс в Латвии, хотя тарифы на перевозку через погранпереходы выше внутрироссийских». Большое значение имеет и выбор порта. В свое время «Уралкалий» и «Сильвинит» вложились в строительство портовой инфраструктуры: первый владеет Балтийским балкерным терминалом в порту Санкт-Петербурга, второму принадлежит Восточно-Уральский терминал в порту Восточный на Дальнем Востоке. «Мы выбрали Санкт-Петербург: считаем, что это экономически целесообразней, несмотря на то, что из портов на Тихом океане требуется меньше затрат на фрахт судов при перевозке продукции на наши стратегические рынки сбыта — в Индию, Китай, Юго-Восточную Азию. В противном случае необходимо доставлять продукцию на Дальний Восток, а протяженность этого маршрута в 4 раза превышает расстояние до Санкт-Петербурга. Следовательно, при работе через порты Дальнего Востока весьма существенно повышается стоимость услуг железной дороги, требуется большее количество вагонов для перевозки тех же объемов удобрений», — говорит Сергей Момцемлидзе. По признанию Владимира Черных, удовлетворить потребности клиентов железной дороги подвижным составом РЖД сегодня нереально: «В прошлом году мы купили 6 тысяч вагонов, но это не специализированный подвижной состав. Планов приобретения минераловозов нет». По этой причине в 2000 году «Уралкалий» провозгласил политику отказа от аренды вагонов РЖД. Сергей Момцемлидзе: «За 2004 год из аренды выведено 647 вагонов (в том числе 317 минераловозов). На 1 января 2005 года у нас в аренде было всего 80 вагонов, на 1 февраля — 60, на 1 марта — нуль. Мы больше не несем расходов по аренде подвижного состава». На обновление вагонного парка «Уралкалий» в прошлом году выделил в общей сложности 17 млн долларов. Сегодня в его парке 3679 вагонов, из них 2533 — минераловозы. В среднесрочной перспективе компания намерена увеличить собственный парк до 5 тысяч вагонов. «Сильвинит» также отказался от аренды вагонов РЖД, в его собственности 1951 вагон, из них 1861 минераловоз. В этом году планируется закупить 400 — 470 вагонов. Намерения калийных компаний связаны с ростом производства: «Сильвинит» поставил перед собой цель в 2008 году выпустить 5 млн тонн хлористого калия (результат 2004 года — 4,2 млн), а «Уралкалий» — 7 млн тонн (в 2004 году произведено 5 миллионов). По вагонам Впрочем, территориальное положение — не главная причина, по которой производители минеральных удобрений начали увеличивать подвижной состав. «С 1991 года МПС не закупило ни одного специализированного вагона-минераловоза, —; рассказывает Владимир Маслаков. — Мы вынуждены были сначала перейти на аренду вагонов у железной дороги, а потом начать покупать вагоны, создавать собственный парк». У Владимира Маслакова иное мнение: «Железнодорожные перевозки — это непрофильный для нас вид деятельности, нам это невыгодно. Мы не хотим участвовать в бизнесе РЖД, нас вынудили к этому. Мы стали покупать и содержать вагоны только для того, чтобы обеспечить вывоз нашей продукции. Вспомните историю создания компаний-операторов: каждому при покупке подвижного состава была обещана инвестиционная скидка, которую так никто и не получил. Да, в 2003 году ситуацию попытались исправить тем, что ввели вагонную составляющую, но это не снимает проблемы. Ведь нам постоянно нужно содержать вагонный парк: в 2004 году, например, соответствующие расходы составили 287 тыс. рублей».  Точку зрения железнодорожников представляет Владимир Черных: «Приобретение подвижного состава выгодно производителям, это позволяет снизить тарифы. Два года назад изменилась специфика формирования тарифов, в них выделили инфраструктурную и вагонную составляющую. Теперь предприятия, имеющие собственный вагонный состав, платят меньше на 15 — 20% (это вагонная составляющая). Кроме того, рассматривается возможность снижения тарифов на 30 — 50% для своих локомотивов. Собственнику будет еще выгоднее содержать свой парк и локомотивы». Курс на снижениеЧто остается производителям удобрений? По их словам, работать над сокращением транспортных издержек. Причем работа идет в двух направлениях — внутри и вне компаний. Специалисты «Сильвинита» просчитали: во-первых, при экспортировании транзитом через погранпереходы и порты стран СНГ инвестиции в вагоны не окупаются вовсе; во-вторых, при перевозках внутри страны сроки окупаемости превышают сроки службы вагонов; в-третьих, перевозки в российские порты позволяют вернуть вложения не ранее чем через 8 — 9 лет. На «Уралкалии» также намерены снизить расходы на ремонт вагонов: «Нам пока не достаточно собственных мощностей для обслуживания вагонного парка, сейчас мы не можем самостоятельно проводить капремонты, не делаем смену кузова. Но наша цель — ремонтировать 100% своих вагонов. На 2005 — 2006 годы у нас запланированы серьезные инвестиции в модернизацию ремонтного депо. Кроме того, в этом году компания планирует построить два новых парка отстоя вагонов на первом и четвертом рудоуправлениях», — рассказывает Сергей Момцемлидзе. О планах «Сильвинита» рассказывает Владимир Маслаков: «Поскольку СвЖД постоянно поднимает ставки на плановые виды ремонтов, мы намерены увеличить объемы ремонта минераловозов на собственной базе. Скоро запустим участок ремонта колесных пар. Кроме того, с апреля вводим транспортную диспетчерскую службу, которая будет взаимодействовать с СвЖД. Также введем программу учета вагонов, это поможет сократить непроизводственный простой». Что касается внешней логистической деятельности, то под патронажем Свердловской железной дороги на «Уралкалии» реализован серьезный проект сокращения оборота вагонов. Владимир Черных рассказывает: «В 2003 году мы внедрили автоматизированную систему контроля за движением вагонов. Программа интегрирована в логистическую систему „Уралкалия“, РЖД и Балтийского балкерного терминала и соединяет пункты погрузки на каждом рудоуправлении предприятия с пунктом выгрузки в порту. Теперь диспетчер СвЖД, который находится в Центре управления перевозками, в любой момент в режиме реального времени видит, где какой вагон находится. Мы можем контролировать погрузку-выгрузку и их окончание. Кроме того, мы видим, сколько судов стоит в порту, какое количество груза в терминале, достаточно его или нет, надо ли подгонять дополнительный состав или, напротив, притормозить его». По словам Черных, с помощью данной технологии в 2004 году оборот вагона-минераловоза сокращен с 15 до 10 суток. Это, в свою очередь, привело к тому, что «Уралкалий» смог отказаться от аренды вагонов у РЖД и в 2004 году сэкономил 32 млн рублей. И это не все. «Уралкалий» решил не ограничиваться закупкой вагонов и их ремонтом: представители калийного комбината вместе с вагоностроителями Брянского завода разработали новый тип минераловоза. «Он характеризуется большим объемом кузова, отсутствием хребтовой балки, следовательно, обладает большей грузоподъемностью, — объясняет директор по транспорту „Уралкалия“. — Это весьма важно в снижении себестоимости наших перевозок. Дело в том, что сегодня разрешенная РЖД нагрузка на ось составляет 23,5 тонны. У вагона четыре оси, получаем 94 тонны. Вычитаем вес вагона (23,5 тонны) — получаем 70,5 тонны. Именно столько продукции нам разрешено перевозить в одном вагоне. Вагон новой серии 31-16 имеет объем кузова 96,5 куб. метров, что позволяет нам более эффективно загружать вагоны. А вагоны предшествующих модификаций с объемом кузова 73 куб. метра позволяли нам загружать в них лишь 64 тонны груза». Конкуренция понарошку Сергей Момцемлидзе из «Уралкалия» говорит, что в результате всего комплекса мер затраты на содержание собственного подвижного состава комбината сократились на 12%: в 2003 году на одну тонну отгруженной продукции они составляли 99 рублей, а в 2004 году — 87 рублей. Задача нынешнего года не допустить роста затрат. Подобная программа разрабатывается и для «Сильвинита». Пока соликамцы активно практикуют схему попутной загрузки вагонов: из порта украинского Николаева везут глинозем на алюминиевые заводы Красноярского края, на обратном пути вагоны заходят в Соликамск, загружаются хлоркалием и возвращаются в порт. Экономия за счет уменьшения порожнего пробега существенна. Подобная схема используется и на обратном пути с Дальнего Востока: состав везет оттуда плавиковый шпат, который выгружается на станциях Свердловской и Южно-Уральской железных дорог. Кроме того, по словам Владимира Маслакова, летом до 400 тыс. тонн калийных удобрений идет в порт Николаева по воде: отгружается в пермском порту и перевозится судоходной компанией «Волжское речное пароходство». В прошлом году на «Сильвините» проанализировали корреляцию железнодорожных тарифов, годовых объемов отгрузки и экспортных цен на калийные удобрения за период с 1995 года по первый квартал 2004-го. Результаты неутешительны: средневзвешенный железнодорожный тариф по основным экспортным направлениям перевозки продукции «Сильвинита» вырос за это время с 14,32 до 46,25 доллара на тонну. При этом средневзвешенная цена продаж за аналогичный период выросла всего на 1,7 доллара: с 87,7 до 89, Но на железнодорожные тарифы предприятия повлиять не в силах, поэтому проблема высоких транспортных издержек не теряет для них актуальности. Так, с января этого года железнодорожные тарифы на грузоперевозки в целом выросли на 8,5%, при этом на перевозку в направлении портов — увеличились на 12,5%. «В прошлом году РЖД столкнулись с перекосом по перевозкам в адрес портов и сухопутных погранпереходов. Большой объем груза пошел в порты Новороссийска, Санкт-Петербурга, Калининграда, Дальнего Востока. А те оказались не готовы, возникли серьезные заторы. Поэтому мы вынесли предложение по увеличению тарифов в адрес портов, хотя ранее действовал льготный тариф, и нас Федеральная служба по тарифам поддержала», — объясняет позицию РЖД Владимир Черных. На «Уралкалии» парируют: можно было использовать другую схему выравнивания — снизить тарифы на погранпереходах до уровня тарифов на маршрутах в порты.  Единственная надежда производителей минеральных удобрений — реформирование железной дороги. «На мой взгляд, когда-нибудь РЖД все-таки придет к созданию грузовых компаний, которые постепенно будут переходить в частные руки. Это приведет к конкуренции в сфере перевозок, появятся стимулы для привлечения инвестиций», — предполагает Владимир Маслаков. Гендиректор «Минеральных удобрений» Геннадий Шилов считает, что после вступления России в ВТО и выравнивания ценовой политики железнодорожников в соответствии с мировыми нормами ситуация только ухудшится (подробнее см. интервью на с. 28). Прогнозы начальника транспортного отдела «Сильвинита» Владимира Маслакова также неоптимистичны: «Если Российские железные дороги добьются отмены государственного регулирования тарифов, на чем настаивает президент компании Геннадий Фадеев, то тарифы тут же взлетят. Другого от монополиста и ожидать не стоит». Если завтра война. ЦеноваяПоявление на карте мира новых производств азотных удобрений приведет к глобальному переделу международных рынков сбыта. Российской промышленности придется переориентироваться с экспорта на внутренние поставки Дополнительные материалы:  Предстоящее вступление России в ВТО будет означать для отечественных производителей азотных удобрений очередной кризис. Разрушительных последствий не избежать, но чтобы смягчить их, следует ускоренными темпами модернизировать производство, обогащать продуктовый ряд, считает генеральный директор ОАО «Минеральные удобрения» (Пермская область) Геннадий Шилов. Методом проб— Геннадий Михайлович, какое место занимают «Минеральные удобрения» в отрасли? Геннадий Шилов В начале 90-х у нас, как у многих, была черная полоса. Предприятие работало по шесть месяцев в году, приходилось отправлять работников в отпуска без сохранения заработной платы. Постепенно, вкладывая средства в реконструкцию производства, приобретая новое оборудование, совершенствуя кадровую политику, мы вышли на такой уровень, что можем конкурировать с любым предприятием России. Сегодня наши агрегаты работают на проектной мощности и даже превысили ее. А качество продукции таково, что до 80% ее отгружается на экспорт. — В феврале 2006 года предприятию исполнится 25 лет. Мы — самые молодые в отрасли, с самого рождения работаем на импортном, японском, оборудовании. Остальные российские предприятия перешли 30-, 40-, 50-летний рубеж. — Как вы обходитесь без собственного портового хозяйства? Объединение ряда заводов (пермского минеральных удобрений, березниковского «Азота», Кирово-Чепецкого химкомбината, «Череповецкого азота») в единый пул «Корпорация Азот» помогло связать потоки и выйти непосредственно на покупателей, имеющих свою дистрибьюторскую сеть. За рубежом их всего восемь, и через каких бы посредников вы ни работали, пермских или московских, так или иначе придете к ним. За последние три года мы заключили с международными дистрибьюторами рамочные контракты, по которым ежемесячно согласовывается цена. Сегодня мы обеспечили себя более-менее ровным рынком сбыта. Хотя поначалу, признаюсь, были неопытны в этой сфере. Пришлось до всего доходить своим умом, месяцами не вылезали из командировок, изучали потенциальные рынки сбыта. Раньше мы являлись акционером Мурманского морского порта с долей в 14%. Однако я склонен считать, что каждый должен заниматься своим делом: мы — производить, экспедиторы — перевозить. Нам потребуются долгие годы, чтобы создать свою экспедиторскую группу. Бывало, чтобы отправить 40-тонную цистерну, надо было заплатить министерству путей сообщения (тогда государственному монополисту в сфере грузовых и транспортных перевозок. - Ред .) бешеные деньги. Дорога до Латвии — 88 долларов с тонны аммиака, перевалка от границы до порта — 26 долларов. А мы получали с тонны всего 22 доллара. Сегодня, работая с тремя экспедиторскими фирмами (екатеринбургской и двумя московскими), мы регулируем объемы поставок. И они, в свою очередь, понимают, что не могут зарабатывать сверхприбыли. Лучше иметь более скромные, но стабильные доходы. А нам полезней сконцентрироваться на развитии собственного производства. — Территориально мы располагаемся на невыгодном расстоянии от портов. Предприятие строилось для потребностей внутреннего рынка, когда Пермь была еще закрытым городом. Вообще на постсоветском пространстве есть два порта, где происходит слив аммиака: Южный на Украине и Вентспилс в Прибалтике. В России таких нет. Мы пользуемся Вентспилсом, потому что он больше подходит нам по логистике, которой мы придаем приоритетное значение. — Причем затраты на транспортировку влияют на конкурентоспособность больше, чем затраты на газ. Но есть и еще один принципиальный фактор — открытие новых производств. Из-за него в 1996 году мы потеряли огромный рынок сбыта — Китай. Его потребности — 26 млн тонн азотных удобрений в год. Из них 6 млн тонн закупалось в Советском Союзе. Всем в отрасли места хватало. Но правительство Китая приняло решение развивать свою химическую промышленность. Там реконструировали старые предприятия, построили на юге страны два новых мощностью по 750 тыс. тонн. И вышли из международного рынка, теперь занимаются только реэкспортом. Именно поэтому с 1996-го по 1999 год у нас шла вторая черная полоса: не по производству, по сбыту. Черно-белое кино— Насколько я понимаю, ваши рынки сбыта определяются двумя основными факторами: ценой газа и стоимостью транспортировки? — Переориентировались на другие рынки сбыта — Латинскую Америку, Индию, Австралию. И Европу, где из-за дороговизны газа и высоких экологических требований закрыли шесть предприятий нашего профиля, посчитав, что выгоднее закупать удобрения в России. — Как вы справились? — С учетом внутренних цен на газ мы способны работать на всех мировых рынках. Транспортировка до портов Балтии — от 20 до 40 долларов (в зависимости от порта перевалки), перевалка в порту — 10 долларов (в зависимости от сезонности, ледовой обстановки цена может меняться). Поскольку порой мировые цены в портах Балтии достигают 230 долларов, обеспечивая почти 100-процентную рентабельность, у нас появляется возможность для дополнительных вложений в реконструкцию предприятия, в снижение энергоемкости производства. В прошлом году мы провели самый продолжительный и объемный капитальный ремонт: 43 дня, 350 млн рублей вложений. Заменили основные катализаторы, паровую турбину, отремонтировали колонну синтеза аммиака. Это позволило на 5% увеличить производительность каждого из агрегатов. — Какие конкурентные преимущества позволяют вам поставлять продукцию даже в Латинскую Америку и Австралию? Способы выживания — А внутренний рынок готов принять такие объемы продукции, чтобы еще и поддержать рентабельность вашего производства? Но вступление России в ВТО, выравнивание ценовой политики железнодорожников и газовиков в соответствии с мировыми нормами, конечно, негативно скажутся на нас. Особенно, повторю, на фоне появления новых производств. Так, в Тринидаде в 2003 году вышел на проектную мощность 640 тыс. тонн аммиака в год завод компании Carribean Nispanogen Corporation, а годом раньше запустились заводы Profertil S.A. в Аргентине производительностью 1100 тыс. тонн карбамида и две линии FertiNispano в Венесуэле по 730 тыс. тонн карбамида каждая. Основное преимущество этих экспортеров — наличие своего дешевого газа и отсутствие транспортного плеча. До 2008 года аналогичные производства будут открыты в Австралии, Саудовской Аравии, Иране и других странах-экспортерах. Грядет новый передел мировых рынков сбыта. И если не сохранить национальных конкурентных преимуществ, нас ожидает третья черная полоса. Придется менять продуктовый ряд и кардинально перекраивать структуру сбыта: 30 — 40% продукции будем отправлять на экспорт, остальное — на внутренний рынок. Есть подвижки и во взаимоотношениях с российскими сельхозпроизводителями. Если раньше колхозы и совхозы оплачивали поставки минеральных удобрений по окончании сезона, где-то в ноябре, то сегодня при посредничестве областной администрации мы ежегодно подписываем соглашение, в котором четко прописаны условия взаимовыгодного сотрудничества. Скажем, 30% предоплаты, остальное — в кредит. — Хороший вопрос. Хотя наблюдается тенденция к увеличению внутреннего спроса: раньше мы отгружали 90% на экспорт и 10% на внутренний рынок. Я могу назвать несколько предприятий, с которыми мы работаем в течение 10 лет и которые, я считаю, находятся на очень высоком уровне развития. Среди них «Метафракс» (Губаха Пермской области, один из российских лидеров в производстве карбамидоформальдегидных смол. - Ред .) и Пермский фанерный комбинат. Я не припомню невыполнения договорных обязательств с их стороны за последние три года. — Думаю, так. — Посредничество власти, скорее всего, говорит о том, что агропром зависит от государственных дотаций. — Специалисты предприятия разработали программу строительства цеха выпуска меламина — сырья для изготовления последнего поколения гидро— и морозостойких меламино-формальдегидных смол (применяются при производстве пластмасс, карбамидного клея, декоративных пластиков, используемых в деревообрабатывающей промышленности, в отделке мебели, помещений и сооружений, в производстве бытовой техники и т.д. - Ред .). Проектная мощность цеха — всего 30 тыс. тонн в год (для этого потребуется 16 — 18 тыс. тонн аммиака и около 100 тыс. тонн карбамида). Зато рыночная цена меламина составляет 1200 — 1300 долларов за тонну. Таким образом, мы убиваем сразу двух зайцев: выходим на рынки с продуктом более высокого передела и снижаем транспортные расходы, поскольку используем в производстве меламина свое же сырье. — Другой вариант, вы говорите, — изменение продуктового ряда… СУАЛ обновляется по науке Вхождение в третье измерение Ярмарка тщеславия В гору Оптимистическая трагедия Любит — не любит, плюнет — поцелует… Нет у революции конца Halliburton подыскивает базу в Тюмени ФАС на новый объект Главная / Инвестиции |

||

|