|

|

|

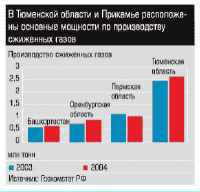

Главная / Инвестиции / Пять лет на химии Кто есть кто Сырьем для нефтехимической промышленности служат продукты нефтепереработки (важнейший — прямогонный бензин) и попутный нефтяной газ. Именно сырьевой фактор и разделил основных игроков нефтегазохимического рынка. Вконце февраля президент Башкортостана Муртаза Рахимов аннулировал собственный указ от 2002 года, разрешающий Башкирской топливной компании продажу акций ведущих предприятий республиканского ТЭК «Башкирскому капиталу», находящемуся под контролем сына — Урала Рахимова (см. «Своевременные мысли», «Э-У» 9 от 07.03.04). Правительству Башкортостана поручено вернуть в Башкирскую топливную компанию ранее приватизированные пакеты акций Башнефти и Башкирэнерго. Есть прогнозы, что это только начало масштабной кампании возврата в госсобственность предприятий республиканского ТЭКа и аналогичные указы будут подписаны в отношении нефтеперерабатывающих и нефтехимических активов Башкирии, принадлежащих сейчас «Башкирскому капиталу»: Уфимского и Ново-Уфимского НПЗ, ОАО «Уфаоргсинтез» и ОАО «Уфанефтехим».  Участники нефтегазохимического рынка ожидают, что после деприватизации республиканская нефтепереработка и нефтехимия будут вновь консолидированы в единый холдинг, который затем продадут стратегическому инвестору. Башкирский комплекс — один из последних отраслевых активов, до сих пор не вошедший в вертикально-интегрированные нефтяные компании или структуры Газпрома. Участники нефтегазохимического рынка ожидают, что после деприватизации республиканская нефтепереработка и нефтехимия будут вновь консолидированы в единый холдинг, который затем продадут стратегическому инвестору. Башкирский комплекс — один из последних отраслевых активов, до сих пор не вошедший в вертикально-интегрированные нефтяные компании или структуры Газпрома. Прямогонный бензин и некоторые продукты более высокого передела производят сегодня также подразделения нефтяных компаний: Орскнефтеоргсинтез (ОНОС) в Оренбургской области (входит в ТНК-ВР) и Пермнефтеоргсинтез (ПНОС) в Прикамье (ЛУКойл). Оба выпускают масла и добавки к автомобильным бензинам, но эта продукция все-таки больше относится к топливному, а не к химическому бизнесу. Поэтому два эти предприятия, ориентированные в первую очередь на производство бензинов и дизельного топлива, по сути являются лишь поставщиками сырья для нефтехимических производств и не выпускают товары широкого потребления. Практически все предприятия переработки попутного газа, построенные еще в советские времена, принадлежат «дочке» Сибиро-Уральской нефтегазохимической компании (СИБУР) — « Сибур-Тюмени». В ее составе шесть газоперерабатывающих заводов общей мощностью 14,9 млрд куб. м газа в год. Еще один, Пермский, входит в «Сибур-Химпром». ГПЗ — первое звено в единой технологической цепочке предприятий СИБУРа. Их продукция (широкая фракция легких углеводородов) идет на ключевые предприятия холдинга в Урало-Западносибирском регионе: «Тобольск-Нефтехим» (в 2004 году переработал 2 млн тонн фракции, выпустил более 1,6 млн тонн сжиженных газов) и «Сибур-Химпром»; (мощность — 0,33 млн тонн сжиженных газов). Вообще СИБУР — одна из немногих компаний нефтегазохимической промышленности, которая выполняет весь цикл работ, начиная от первичной переработки сырья и заканчивая производством как полупродуктов нефтехимии, так и товаров для конечного потребителя (см. схему). Загадкой российской нефтехимии остается судьба башкирской группы заводов (Уфимский и Ново-Уфимский НПЗ, Уфанефтехим и Уфаоргсинтез; общая мощность первичной переработки нефти — 19 млн тонн в год), составляющих ранее единый комплекс — АО «Башнефтехим». Жонглирование акциями компаний началось в 1999 году, когда Минимущества Башкирии внесло 93,4% акций Башнефтехима в новый холдинг — Башкирскую топливную компанию, куда также были включены госпакеты акций Башнефти (63,7%) и Башкирэнерго (32%). В апреле 2003 года (за восемь месяцев до выборов президента Башкирии) госпакеты перечисленных предприятий были проданы семи малоизвестным башкирским ООО, принадлежащим 19 физическим лицам. Затем ценные бумаги перешли в уставный капитал ООО «Башкирский капитал» (председателем совета директоров стал Урал Рахимов), после чего участники нового холдинга продали свои доли предприятиям ТЭКа акциями которых сами и владели. Круг замкнулся. Особняком от СИБУРа и подразделений вертикально-интегрированных компаний стоит ОАО «Салаватнефтеоргсинтез» (СНОС), контрольный пакет которого находится в собственности правительства Башкортостана и передан в управление Газпрому. СНОС — один из крупнейших нефтеперерабатывающих и нефтехимических комплексов России (мощность первичной переработки углеводородного сырья — около 12 млн тонн в год), объединяет восемь заводов разных специализаций от производства автомобильных бензинов до широкого спектра продукции нефтехимии. Диверсифицированная структура — одно из конкурентных преимуществ СНОСа, но, в отличие от нефтяных компаний, он не имеет собственной сырьевой базы и находится в постоянной зависимости от поставок сырья.  Поэтому после недавнего распоряжения Муртазы Рахимова о деприватизации башкирского ТЭКа политические и бизнес-круги вновь начали обсуждать возможность продажи нефтеперерабатывающих и нефтехимических активов какой-либо крупной компании. Главный фактор, способствующий этому процессу, — реформа системы власти: она приведет к усилению влияния в Башкортостане федерального центра и ослаблению позиций Муртазы Рахимова (именно с ним инвесторы связывают высокие политические риски). Источники в правительстве Башкортостана говорят, что знаменательный указ президента республики вызван в первую очередь давлением на него Кремля в условиях междоусобицы и борьбы за влияние башкирских кланов. Поэтому после недавнего распоряжения Муртазы Рахимова о деприватизации башкирского ТЭКа политические и бизнес-круги вновь начали обсуждать возможность продажи нефтеперерабатывающих и нефтехимических активов какой-либо крупной компании. Главный фактор, способствующий этому процессу, — реформа системы власти: она приведет к усилению влияния в Башкортостане федерального центра и ослаблению позиций Муртазы Рахимова (именно с ним инвесторы связывают высокие политические риски). Источники в правительстве Башкортостана говорят, что знаменательный указ президента республики вызван в первую очередь давлением на него Кремля в условиях междоусобицы и борьбы за влияние башкирских кланов. Инвестиционная привлекательность башкирских предприятий, несмотря на манипуляции с акциями, всегда была высока: это последний лакомый кусок российской нефтехимии, не поделенный между вертикально-интегрированными компаниями и структурами Газпрома. К преимуществам башкирских заводов относятся их хорошее физическое состояние (износ основных фондов 30%, так как реконструкция проводилась не так давно, в середине 90-х), географическое положение (в относительной близости к регионам добычи с развитой трубопроводной системой), а также гибкая схема производства, которая позволяет им работать не только с нефтью, но и с газом, что делает предприятия интересными не только для нефтяных компаний, но и для Газпрома. Нефтехимические крыльяМировой опыт подсказывает: необходимо углублять вертикальную интеграцию нефтегазовых компаний. Зарубежные производители (Shell, Total, BP) усиленно развивают и укрепляют нефтехимические секторы. И это понятно: цена некоторых продуктов нефтехимии в сто раз превышает цену сырой нефти. Немаловажно и то, что нефтехимические подразделения нефтегазовых компаний не испытывают проблем с поставками сырья. В силу политических причин главным претендентом на покупку башкирской нефтепереработки и нефтехимии называют Газпром, который сейчас проводит слияние с Роснефтью. Декларируется, что после объединения активов газовый концерн будет активно развивать нефтяное подразделение — Газпромнефтедобычу. Серьезный фактор, снижающий позиции новой нефтяной компании в конкуренции с другими вертикально-интегрированными компаниями, — отсутствие у Газпромнефтедобычи нефтеперерабатывающих производств. Поэтому башкирские предприятия были бы весьма кстати. Обе компании в свое время вынашивали серьезные планы расширения нефтехимического крыла и засматривались на белорусские предприятия отрасли «Полимер», «Нафтан», «Азот» и «Гродненское химволокно». Но президент Белоруссии Александр Лукашенко выставил неприемлемые для покупателей условия. Во-первых, потенциальным инвесторам не предлагали контрольные пакеты акций заводов. Во-вторых, цена была явно завышена. Так, стартовая цена 43% акций НПЗ «Нафтан» (мощность — около 12 млн тонн нефти в год) летом 2003 года составила 476 млн долларов. Наиболее вероятным претендентом на покупку акций «Нафтана» считался Сургутнефтегаз: он поставляет сырье на завод, к тому же больше других российских компаний испытывает дефицит в перерабатывающих мощностях. Однако гендиректор компании Владимир Богданов сообщил, что Сургутнефтегаз не будет принимать участие в торгах: за цену, запрошенную властями республики, можно построить новый завод. Вслед за западными коллегами (но с опозданием на несколько лет) российские нефтяники также попытались создать нефтехимические подразделения в своих структурах. Так, ЛУКойл-Нефтехим объединяет российские и зарубежные активы: Ставролен (Буденновск), Саратоворгсинтез (Саратов), Лукар (Калуш, Украина), Нафтохим (Бургас, Болгария), Петролул (Плоешти, Румыния). В совокупности эти предприятия производят до 3 млн тонн разнообразных базовых нефтехимических полупродуктов, нефтехимикатов и синтетических полимеров. А Сургутнефтегаз на принадлежащем ему Киришском нефтеперерабатывающем заводе (Ленинградская область) выпускает стирол, полистирольные пластики и полупродукты для производства синтетических моющих средств. Дайте стимулВ последние полтора года вертикально-интегрированные компании и вовсе перестали говорить о нефтехимических проектах: расширении технологической цепочки, создании новых высокотехнологичных производств или покупке тех или иных активов. В России покупать больше нечего. Однако и новость о башкирской деприватизации особого интереса у потенциальных претендентов на активы — Сургутнефтегаза, ЛУКойла, ТНК-ВР —; не вызвала. Представитель одной из этих компаний сказал: «Башкирия — регион сам по себе специфический. Плюс к этому нефтепереработка и нефтехимия там специфичны: они строились под высокосернистую низкокачественную башкирскую нефть и представляют собой замкнутый цикл. Тут надо либо покупать весь комплекс целиком, на что потребуются значительные инвестиции, либо не замахиваться вообще». Впоследствии Сургутнефтегаз неоднократно заявлял о намерениях построить собственное полиэтиленовое производство в Сургуте, сырье на которое поставлял бы принадлежащий нефтяникам Сургутский ГПЗ. Но дальше деклараций дело не пошло. Среди причин называют дороговизну (600 — 800 млн долларов) и длительную окупаемость проекта, а также неблагоприятное географическое положение завода, ориентированного на экспорт (далеко от потенциальных потребителей Европы). Вторая и главная причина — отсутствие эффективных мер поддержки оте-чественной нефтехимии. Нефтехимики-практики указывают на большие трудности с выходом на конечного потребителя, на необходимость инвестирования значительных средств при пуске нового производства и высокие пошлины на ввоз импортного оборудования, а также на длительность процесса получения международных сертификатов (ЛУКойл-Нефтехим, например, потратил три года, чтобы оформить документы на поставку в Роттердам полиэтилена высокой плотности для труб). Отраслевые эксперты (см. интервью с аналитиком «Антанта-Капитал» Александром Блохиным) считают, что одна из причин охлаждения нефтяников к нефтехимии — высокие цены на сырую нефть: осенью прошлого года цена за баррель перевалила за 50 долларов, а сейчас варьируется в диапазоне 40 долларов. В такой ситуации нефтяники предпочитают гнать нефть на экспорт. Кроме того, нефтехимия характеризуется высокой капиталоемкостью и большими сроками окупаемости проектов, а нефтедобыча значительных инвестиций не требует. Концепция развития химической и нефтехимической промышленности России, разработанная в Минпромнауки (оно после прошлогодней реорганизации вошло в Минпромэнерго), затерялась под сукном в кабинете министров. Между тем, говорят в нефтехимических компаниях, в документе содержится ряд принципиально важных для развития отрасли моментов. В частности, в нем прописана необходимость принятия законодательных актов, которые ввели бы систему стимулов для предприятий, модернизирующих производство, выпускающих востребованную рынком продукцию, развивающих транспортную инфраструктуру с оптимальными маршрутами продвижения отечественной продукции на мировые рынки, а также отменили бы вывозные таможенные пошлины на ряд химпродуктов. — Россия, лидируя в добыче и экспорте сырьевых ресурсов, по совокупному выпуску химической продукции находится в конце первой двадцатки стран, а крупнейшая отечественная газонефтехимическая компания СИБУР замыкает шестой десяток химических компаний мира, — говорит старший вице-президент СИБУРа Владимир Разумов. — В США на душу населения выпускается химической продукции на 1300 долларов, в Европе — на 1000, в России — лишь на 80 долларов. Цифры говорят сами за себя. А на что мы надеялись, если отрасль не имеет даже концепции развития, которая неоднократно обсуждалась, но до сих пор не принята? Если при неоднократных реорганизациях правительства мы потеряли квалифицированных специалистов, а с ними и понимание места химии в экономике страны?.. — Выходом из создавшейся ситуации и возможностью к обновлению производственных активов российской химии и нефтехимии может быть предоставление государственных гарантий по кредитам. Сейчас, когда запасы Центрального Банка практически достигли 100 млрд долларов и непрерывно растут, это вполне реально. Да и ресурсы стабилизационного фонда после достижения отметки в 500 млрд рублей не должны только конвертироваться в американские ценные бумаги и укреплять финансовую систему США, их надо использовать для стабилизации положения в перерабатывающих отраслях, — считает топ-менеджер СИБУРа Владимир Разумов. Кроме того, серьезной помощью со стороны государства могут стать гарантии при привлечении кредитов: реализация крупномасштабных проектов сопряжена с привлечением значительных средств на длительный срок. «Существующие в России инвестиционные проекты предполагают строительство предприятий с проектными мощностями 150 — 200 тыс. тонн, что уже уступает по масштабу зарубежным проектам в 2 — 2,5 раза. Но и при этом срок окупаемости проектов составляет 5 — 7 лет, а стоимость достигает 200 млн долларов», — говорит Владимир Разумов. По его словам, российские банки крайне неохотно дают кредиты на длительные сроки, а получение долгосрочных кредитов в иностранных банках зачастую невозможно из-за высоких страновых рисков. Дополнительные материалы: От государства ждут как минимум создания в стране благоприятного инвестиционного климата и условий для переориентации банковской системы на долгосрочное кредитование предприятий реального сектора экономики. Как минимум лет пять — ждут. Нефтехимия в загонеРоссия останется сырьевым донором Запада, если государство не разработает комплекс мер для поддержки высокотехнологичных нефтехимических производств, считает аналитик по нефти, газу, химии и нефтехимии ИК «Антанта Капитал» Александр Блохин Александр Блохин  — Развитие нефтехимической промышленности в России, на первый взгляд, не вызывает опасений. Темпы увеличения объемов производства достаточно стабильны, по большинству позиций в прошлом году достигнут рост на уровне 5, а то и 10%. По данным Росстата, эта тенденция сохранилась и в январе текущего года, когда в целом по химической промышленности РФ индекс производства продукции составил по сравнению с тем же периодом предыдущего года 104,2%. — Насколько интенсивно развивается нефтехимическая промышленность? Каковы перспективы отрасли? Выход один — вводить в эксплуатацию новые линии и цеха. Тем более это должно способствовать повышению технического уровня российских предприятий, а также позволить им наладить выпуск продукции, отвечающей требованиям современных потребителей. Нельзя сказать, что такая работа не идет, стоит только обратить внимание на текущие и перспективные планы развития таких крупнейших компаний, как Нижнекамскнефтехим, Салаватнефтеоргсинтез, некоторые предприятия СИБУРа. Вместе с тем очевидно: увеличение производства идет через силу — за счет все более полного использования имеющихся мощностей. Уже в ближайшие год-два многие предприятия отрасли не смогут наращивать производство, так как достигнут предела технических возможностей. Плюс к этому износ производственных фондов на предприятиях нефтехимии составляет сегодня порядка 60%. — Если взять данные по физическому объему экспорта, то вполне. Однако это касается только продукции невысокого передела, которая служит сырьем для потребителей за рубежом: этилена, пропилена, бензола, стирола и т.д. При этом известно, что продукция, изготовленная из нашего нефтехимического сырья, потом к нам же и возвращается, но уже с высокой добавленной стоимостью: пластмассы — в виде изделий, каучук — в виде высококлассных шин и резинотехнической продукции, синтетические нити и волокна — в виде тканей и ковров. — Конкурентоспособна ли российская нефтехимическая продукция на зарубежных рынках? — Практика показывает, что так. Даже ЮКОС, который в свои лучшие годы пытался создать собственное нефтехимическое подразделение на базе Ангарской нефтехимической компании, отказался от этой идеи. Не реализовала готовившийся «полиэтиленовый» проект на базе Сургутского ГПЗ и другая компания — Сургутнефтегаз. Только ЛУКойл пытается развивать нефтехимическое производство в рамках подразделения ЛУКойл-Нефтехим, и то с ограниченным успехом. — Существует мнение, что при нынешних высоких ценах на сырую нефть вертикально-интегрированным нефтяным компаниям просто неинтересно заниматься нефтехимическим производством. Так ли это? России с ее богатыми ресурсами углеводородного сырья и огромными незанятыми пространствами, как говорится, сам Бог велел заниматься нефтехимией. Это может быть нашей естественной нишей на международном рынке разделения труда. Однако она в загоне, как и многие отрасли, где у нас все еще сохраняются надежды на некий прорыв — взять хотя бы авиастроение. При изменении политики государства те же вертикально-интегрированные компании могут стать серьезными игроками на рынке нефтехимии. Пытается же это делать Газпром через свою дочку СИБУР. Проблема не только в том, что внешние цены на нефть делают ее экспорт более привлекательным, чем развитие нефтехимических производств. Дело в существующей налоговой системе, вернее, в отсутствии со стороны государства комплекса мер, которые стимулировали бы «богатые» нефтяные компании вкладывать средства в развитие нефтехимии. До сих пор, например, существуют экспортные пошлины на нефтехимическую продукцию (на большинство продуктов нефтехимии они составляют 57 долларов за тонну), что осложняет конкуренцию с западными производителями. В таких условиях наши нефтяники воздерживаются даже от того, чтобы существенно вкладываться в развитие первичной нефтепереработки, не говоря уже о высокотехнологичных химических производствах. — Газпром уже заявил, что к 2011 году капитализация новой нефтегазохимической компании, которая создается на активах СИБУРа, должна составить около 3 млрд долларов. Посмотрим, как газовый концерн реализует эти планы. На примере СИБУРа будет четко видно, насколько серьезно власти относятся к развитию нефтехимии. Если даже у Газпрома с его финансовым и административным ресурсом ничего не получится, что тут делать остальным. Есть, однако, надежда, что именно мощь Газпрома поможет протолкнуть через Госдуму и правительство законы и постановления, поощряющие развитие нефтехимии в России. Мерами господдержки отрасли могли бы стать снижение тарифов естественных монополий и пошлин на ввоз импортного оборудования, а также сокращение сроков возврата НДС при экспорте продукции. — В свое время предполагалось, что СИБУР станет локомотивом российской нефтегазохимии. Как вы оцениваете реорганизационные процессы создания новой компании, куда будут переданы активы СИБУРа? Станет ли это переломным моментом в его развитии? Югорский самизм Видимая рука Проблемы стали PR-кампанией Интеграция дивизионов Монополисты не пускают на рынок Немцы встали в очередь за ямальским газом Матрешка на распутье Спекулянт поневоле Ушел… Совсем ушел Главная / Инвестиции |

||

|