|

|

|

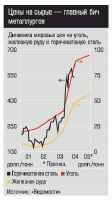

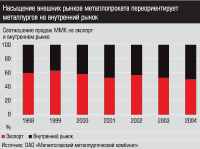

Главная / Инвестиции / Не ждали Затаившийся дракон  Сокращениевыплавки российской стали — отражение наступающей общемировойтенденции. Пережив вместе с мировой экономикой спад 2001-го, ужев следующем году мировая металлургия взяла с места в карьер. Последниетри года уровень отраслевых показателей стабильно превышал динамикумирового ВВП: предложение на рынке стали в целом перекрываетпотребности металлоемких отраслей. Когда мировой рынок преодолелв прошлом году рекордную отметку в 1 млрд тонн стали, этот дисбаланспроявился наиболее выпукло: прошлогодние темпы развития металлургиив мире более чем вдвое превысили показатели экономического роста (9,1%против 4%). Сокращениевыплавки российской стали — отражение наступающей общемировойтенденции. Пережив вместе с мировой экономикой спад 2001-го, ужев следующем году мировая металлургия взяла с места в карьер. Последниетри года уровень отраслевых показателей стабильно превышал динамикумирового ВВП: предложение на рынке стали в целом перекрываетпотребности металлоемких отраслей. Когда мировой рынок преодолелв прошлом году рекордную отметку в 1 млрд тонн стали, этот дисбаланспроявился наиболее выпукло: прошлогодние темпы развития металлургиив мире более чем вдвое превысили показатели экономического роста (9,1%против 4%).Прошлый год для российскойчерной металлургии выдался менее удачным, чем предыдущие два. По даннымМинэкономразвития, общий прирост по отрасли составил 5,8%, в то времякак в 2003 году — 8,9% по отношению к 2002-му. Положительная динамикаво многом обусловлена развитием (пусть и замедлившимся) трубнойподотрасли, увеличением производства ферросплавов и огнеупоров. Однакопо принципиальному показателю — выплавке стали — Россия вдвое отстаетот остального мира: рост в 2004 году составил лишь 4,6% против 8,9%в 2003-м. Объяснений этому три: насыщение мирового рынка стали за счетзапуска новых производственных мощностей, отвлечение средств на решениепроблемы сырьевой зависимости в связи с опережающим ростом цен на этукатегорию ресурсов, а также масштабная модернизация основных фондов.  Другой фактор приближения цен к «экономически оправданному максимуму» (по выражению одного из топ-менеджеровМагнитогорского меткомбината) — дороговизна сырья. Если подорожаниежелезной руды следовало в мире за ростом цен на прокат и оказалосьсопоставимо с ним, то стоимость коксующегося угля поднималась гораздобыстрее (см. графики роста цен на руду, прокат, уголь): железной рудеесть альтернатива — лом, а уголь зачастую незаменим. В КНР 85%энергобаланса формирует уголь, производимый внутри страны (остальное —нефть). «Поднебесной» не хватает железорудного сырья, но эту проблемупризваны решить долгосрочные контракты по фиксированным ценамс крупнейшими горнорудными компаниями мира CVRD и BHP Billiton. Покапоставки несколько сдерживает дорогой фрахт, но работа мировыхтранспортных компаний над увеличением числа сухогрузов, а такжерасширение портовой инфраструктуры позволят Китаю решить проблемусырьевого голода уже в краткосрочной перспективе. Таким образом,на горизонте все отчетливей проступают очертания грядущего конфликтаКитая как главного экспортера на рынке Центральной и Юго-Восточной Азии с российскими металлургами, для которых сегодня КНР служит наиболее емким рынком сбыта. Другой фактор приближения цен к «экономически оправданному максимуму» (по выражению одного из топ-менеджеровМагнитогорского меткомбината) — дороговизна сырья. Если подорожаниежелезной руды следовало в мире за ростом цен на прокат и оказалосьсопоставимо с ним, то стоимость коксующегося угля поднималась гораздобыстрее (см. графики роста цен на руду, прокат, уголь): железной рудеесть альтернатива — лом, а уголь зачастую незаменим. В КНР 85%энергобаланса формирует уголь, производимый внутри страны (остальное —нефть). «Поднебесной» не хватает железорудного сырья, но эту проблемупризваны решить долгосрочные контракты по фиксированным ценамс крупнейшими горнорудными компаниями мира CVRD и BHP Billiton. Покапоставки несколько сдерживает дорогой фрахт, но работа мировыхтранспортных компаний над увеличением числа сухогрузов, а такжерасширение портовой инфраструктуры позволят Китаю решить проблемусырьевого голода уже в краткосрочной перспективе. Таким образом,на горизонте все отчетливей проступают очертания грядущего конфликтаКитая как главного экспортера на рынке Центральной и Юго-Восточной Азии с российскими металлургами, для которых сегодня КНР служит наиболее емким рынком сбыта. Причина перепроизводства — высокие ценына металлопродукцию. Катализатор — экономика Китая, чьи заводы покане в состоянии насытить внутренний рынок. Несмотря на то, что пик ростауже пройден (9,1% в 2003 году) и специалисты говорят о более скромныхаппетитах промышленности КНР, китайская металлургия продолжаетразвиваться опережающими темпами. По данным аналитического центра«Национальная металлургия», только за январь — август прошлого годапромышленное производство в этой стране выросло на 14,5%, а инвестициив сталепромышленный комплекс — на 40%. В таких условиях уже к концутекущего года Китаю удастся сбалансировать внутренний рынок за счетсобственного производства. Динамика производстваМагнитогорского меткомбината (ММК, Челябинская область) в прошлом годузатормозилась: выплавка стали сократилась на 1,7% (в 2003 году рост —4,2%), производство проката выросло всего на 0,6% (в 2003-м — на 4,2%),прирост выпуска листового проката снизился с 66,4 до 65,88%. Причина —замедление темпов роста мирового рынка металлопродукции: половинаобъема продукции ММК поставляется за рубеж (см. график «Структурапоставок ММК»). О масштабах экспортного направления сбыта говорит тотфакт, что с введением в Китае антидемпинговых пошлин на импорт горяче—и холоднокатаного проката Магнитка удостоилась самой высокой накруткисреди производителей СНГ — 28%. Комбинат, испытывая крайний недостатоксобственного сырья (сырьевая база закрывает всего 10% потребностей),уделяет большое внимание глубине и качеству его переработки. Так,снизившийся прирост производства кокса (5,7% против 7,1% в 2003 году)объясняется реконструкцией коксовых мощностей. Из России с любовью Китай —не единственный партнер отечественных металлургов. В 2004 годуза пределы страны вывозилась почти половина произведенной продукции.География поставок разнообразна: Турция, Иран, страны Юго-ВосточнойАзии и Евросоюза, США. Так что любая метаморфоза международного рынкарикошетом бьет по нашим производителям. Успех экспорта определяетсегодня развитие компаний.  Годовойфинансовый отчет Евразхолдинга тоже пока не опубликован. Но можноутверждать, что твердый сбыт за счет экспорта положительно сказалсяна положении и этой группы: в феврале агентство Fitch Ratings заявилооб изменении прогноза ее рейтинга cо «стабильного» на «позитивный». ММКподтвердил кредитный рейтинг в иностранной валюте на уровне «BB-», индекс «стабильный». Годовойфинансовый отчет Евразхолдинга тоже пока не опубликован. Но можноутверждать, что твердый сбыт за счет экспорта положительно сказалсяна положении и этой группы: в феврале агентство Fitch Ratings заявилооб изменении прогноза ее рейтинга cо «стабильного» на «позитивный». ММКподтвердил кредитный рейтинг в иностранной валюте на уровне «BB-», индекс «стабильный».Каквидим, в условиях мирового перепроизводства и обострения сырьевойпроблемы позиции на внешнем рынке зависят от того, насколько экспортерспособен конкурировать по линии цена — качество, имеет ли он резервснижения издержек. Стальная группа « Мечел»пока подвела итоги лишь за первое полугодие 2004 года. По ним,заложенная в 2002 — 2003 годах положительная динамика производствасохраняется почти по всему спектру продукции — коксу, прокату, метизам.Дело в том, что «Мечел» имеет собственную сырьевую базу, руднуюи угольную, гарантированный доступ на рынок ЕС через сеть собственных прокатно-метизныхзаводов в Восточной Европе. «Мечел» вывез за границу большую частьчугуна (64%) и почти всю стальную заготовку (93%), экспорт продуктовкоксования составил 100%. Потребности китайской металлургии, а такжевысокие железнодорожные тарифы внутри страны, помноженныена удаленность рудной базы группы (Коршуновского ГОКа в Иркутскойобласти) от ее сталеплавильных мощностей, обусловили вывоз 89%железного рудного концентрата. А высокие котировки никеля на Лондонскойбирже металлов уже третий год диктуют его 100-процентный экспорт.В общем, рост прибыли группы в первом полугодии связан именнос экспортом (см. таблицу). Однако дажена отечественном рынке нашим металлургам приходится вести конкуренциюс производителями из СНГ. Как и российские металлурги, онизаинтересованы прежде всего в благоприятной внешнеэкономическойконъюнктуре. Но с ее ухудшением поток металлопродукции из ближнегозарубежья переориентируется на Россию. Российские холдинги самиспособствуют этому, стремясь уравнять доходы от поставок на внутреннийи внешний рынки, приближая внутренние цены к среднемировым. Свято местопусто не бывает, наиболее актуальные проблемы глобальной конкуренциипроецируются на внутренний рынок. Сырье мое Снижениетемпов роста мирового рынка заставляет металлургов искать сбыт внутристраны. ММК, к примеру, делает ставку на развитие сортового переделав расчете на увеличение присутствия на рынке строительных материалов(по оценкам специалистов комбината, 32% сортового проката используетсяименно в строительстве). Комбинат запускает уже вторую сортовую машинунепрерывного литья заготовок, что к концу года позволит производить2 млн тонн этого вида проката. На этот год также запланированостроительство мелкосортного стана 370 для производства катанкии термоупроченной арматуры. Еще более показательный пример — создание вертикально-интегрированногохолдинга Алишера Усманова. Холдинг объединил активы крупнейших ГОКовстраны, Михайловского и Лебединского (оба — Курская магнитнаяаномалия), а также «Уральскую сталь» (Орско-Халиловскийметкомбинат, Оренбургская область). Таким образом, под контролем однойФПГ оказалось 36% российской добычи железной руды. Угроза зависимостиот господина Усманова сподвигла руководство трех крупнейших российскихпроизводителей стали — Евразхолдинга, ММК и Новолипецкогометкомбината — поставить перед правительством вопрос о монопольномположении нового сырьевого холдинга на спотовом рынке руды. Особыеопасения ММК, наименее обеспеченного собственным сырьем, вызываетнамерение формирующегося холдинга подмять под себя основного поставщикаруды на Магнитку Соколовско-Сарбайский ГОК (Казахстан). Актуальностьсырьевой независимости, вызванная перспективой замедления ростаметаллургического рынка, обусловила тенденцию интеграции сырьевыхактивов в структуры металлургических холдингов. В апреле прошлого годастало известно о покупке Евразхолдингом Качканарского ГОКа. Этотрадиционный поставщик железо-ванадиевогоконцентрата на Нижнетагильский меткомбинат (НТМК, Свердловскаяобласть), одно из основных сталеплавильных предприятий группы. Ценасделки — 244 млн долларов. Таким образом, обеспеченность холдингасобственным железорудным сырьем выросла до 75%. В середине февраля Южкузбассуголь, половина акций которого принадлежит Евразхолдингу, заплатил рекордную сумму за участок Ерунаковский-8(Кемеровская область) — 1,115 млрд рублей за 57,5 млн тонн разведанныхзапасов коксующихся углей. До сих пор подобную цену в России давалилишь за нефтеносные участки. Планируется, что инвестиции в добычуна этом участке составят порядка 100 млн долларов, а себестоимостьугля — 10 долларов за тонну. Новый владелец уверен в необходимоститаких трат: на внутреннем рынке цена коксующегося угля доходитдо 120 долларов за тонну. Не исключено, что часть обязательствпо разработке Ерунаковского-8возьмет на себя ММК: совместно с Южкузбассуглем комбинат реализуетпроект разработки соседнего месторождения коксующихся углей —Куреинского.  Однаконаибольший ажиотаж наблюдается в угольной отрасли. Отказавшисьот участия в декабрьском аукционе по продаже госпакета Магниткии продав пакет акций комбината, «Мечел» вложил деньги в наращиваниеугольной базы. К уже имеющимся активам «Южного Кузбасса» (чьяинвестиционная программа — самая масштабная в холдинге: 150 млндолларов на 2004 — 2006 годы), в январе за 411 млн долларов группадобавила блокирующий пакет акций Якутскугля. Однаконаибольший ажиотаж наблюдается в угольной отрасли. Отказавшисьот участия в декабрьском аукционе по продаже госпакета Магниткии продав пакет акций комбината, «Мечел» вложил деньги в наращиваниеугольной базы. К уже имеющимся активам «Южного Кузбасса» (чьяинвестиционная программа — самая масштабная в холдинге: 150 млндолларов на 2004 — 2006 годы), в январе за 411 млн долларов группадобавила блокирующий пакет акций Якутскугля. Инвестиционнымрекордсменом здесь (в сопоставлении с размерами компании) выступаетМеталлургический холдинг Николая Максимова (Свердловская область). Приобъеме выплавки собственной стали 450 тыс. тонн в прошлом году холдингвложил в сталелитейное производство 100 млн долларов. Как потратить миллионы Другое важнейшее направление инвестиций — модернизация производства, удешевление выплавки стали, глубокая переработка сырья. Крупнейшие инвестиционныепроекты «Мечела», направленные на снижение производственных издержеки наращивание доли продукции высоких переделов, — расширениеи модернизация агломерационного производства, реконструкция коксовойбатареи 7 и строительство МНЛЗ 3 на Челябинском металлургическомкомбинате, а также модернизация прокатно-метизныхмощностей на остальных предприятиях группы. Кроме того, «Мечел», каки остальные основные игроки рынка, внедряет программу стабилизацииэнергоснабжения, суть ее — в снижении зависимости от энергетиков.Программа рассчитана до 2009 года и обойдется в 20 млн долларов. В декабре 2004 года НТМК подписал с ОАО «Российские железные дороги»соглашение о поставках продукции до 2010 года. Транспортной монополии,взявшей курс на обновление подвижного состава и путевого хозяйства,нужны принципиально новые рельсы и вагонные колеса с повышенным срокомслужбы, более высокими эксплуатационными характеристиками. Под этизаказы НТМК провел глубокую реконструкцию колесо-бандажногоцеха стоимостью 2,1 млрд рублей. Летом прошлого года на НТМКзавершилась своя «стройка века» — после нескольких лет строительствапервый сляб выпустила МНЛЗ 4, а к концу 2004 года она произвела более500 тыс. тонн стали. Очевидная причина низкого потребления внутри страны наиболее конкурентоспособных и поэтому экспортно-ориентированных видов продукции — отсутствие платежеспособного спроса со стороны металлоемких отраслей, таких как оборонно-промышленныйкомплекс, гражданское машиностроение. Среднедушевое потребление сталив России вроде бы увеличивается (в настоящее время оно составляет 170 —180 кг), но объясняется это естественной убылью населения. Если ростэкономики страны будет по-прежнемузамедляться (по данным Минэкономразвития, рост ВВП в 2003 году составил7,3%, в 2004-м — 6,9%), то уровень внутреннего потребления постепенноупадет. А без твердого роста внутреннего рынка российская металлургиябудет вынуждена снижать обороты, переживая колебания мировойконъюнктуры, теряя рентабельность на транспортировке и целые рынкив результате демпинговых расследований. Предложение без спроса По данныманалитического центра «Национальная металлургия», в прошлом годумировые цены на металлопрокат достигли исторического максимумаза последние 15 лет: с января по август они выросли в среднем на 35 —40%. Это привело к «вымыванию» с внутреннего рынка ряда товарныхпозиций (прежде всего отдельных видов листового проката). Какследствие: отечественные потребители не смогли существенно нараститьпереработку. Так, подорожание трубной заготовки привело к замедлениюдинамики производства российских трубных предприятий (см. «Достали», «Э-У» 7 от 21.02.05). Таблица Выручка компаний по МСФО  Дополнительные материалы: В чужом отечестве Искусство малых форм Сравнение времен Отдам здоровье в хорошие руки Свой голос в Совете Федерации Со второй попытки Кошки спасут мир В числе конкурсантов Вне игры Главная / Инвестиции |

||

|