|

|

|

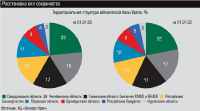

Главная / Инвестиции / Есть где яблоку упасть Еще быстрее растет клиентская база на Урале 42%. К концу первого полугодия она насчитывала уже 13,9 млн человек. Распределение пользователей сотовой связи по областям осталось прежним (изменения несущественны, 1 — 2%). Свердловская область сохраняет лидирующие позиции, уменьшив свою долю в общем объеме с 23 до 22%. На Тюменскую и Челябинскую области приходится по 17%. Чуть меньше в Башкирии 16%, а также в Пермском крае 12%. Менее 8% абонентов подключены в Удмуртии, Оренбургской и Курганской областях. Абонентская база сотовых операторов на территории России на конец первого полугодия-2005 насчитывает 97,6 млн человек (данные ACM-Consulting ). Доля региональных клиентов с начала года увеличилась незначительно и составила 72%. Уровень проникновения на территориях — в среднем 58,3% (для сравнения: в Москве — 118,2%). Неудивительно, что темпы роста количества абонентов сотовой связи практически вдвое выше, чем в столице: 37% против 19%.  Неразговорчивые Основной массив клиентской базы формируется в областных центрах. По данным МегаФон-Урал, два года назад независимо от региона 80% клиентов приходилось на город. Со временем ситуация изменилась: соотношение город/область составляет уже 40:60, но это не менее существенно в расчете на один город. Проводя исследование «Инвестиционные возможности 19 городов России и Урала» по 40 потребительским сегментам (см. «Флюгер инвестора», «Э-У» 20 от 30.05.05), мы исходили из гипотезы, что разница в насыщенности рынка в сопоставимых городах указывает на свободные капиталоемкие ниши, которые по различным причинам потенциальные инвесторы пока не замечали. Таким образом, мы получаем не всю величину емкости рынка, а ее гарантированно минимальную часть, которая корректируется в сторону увеличения при учете темпов роста рынка. Почему в одних городах рынок услуг сотовой связи развит достаточно хорошо, а в другие операторы идут с неохотой? Где-то различие можно объяснить простым запаздыванием социально-экономического развития. Но если такие показатели сравнимы, как, к примеру, в Оренбурге и Ижевске? Уровень проникновения в столице Удмуртии между тем на 15% выше. Сравнение уровня проникновения на каждом рынке в рамках группы (отношение количества абонентов к численности населения) показывает, что в семи городах из 11 существует потенциал расширения клиентской базы более чем на 1 млн абонентов, в том числе на Урале — почти на 900 тысяч. Явных ниш нет только в Челябинске и Тюмени. Перспективные инорегионалы Казань, Красноярск и Иркутск. Какие города можно сравнивать? Мы определили ключевые, на наш взгляд, показатели, которые влияют на уровень потребления на рынке услуг сотовой связи. Это общая численность населения и численность молодежи (основного клиента), структура и уровень доходов, количество абонентов (см. табл.). Получили четыре основные группы. Оказалось, что Челябинск сравним с Казанью, Тюмень с Иркутском; близки Оренбург, Ижевск и Ярославль; соотнести можно Пермь, Уфу, Красноярск и Волгоград. Особняком в списке исследуемых городов остались Екатеринбург, Новосибирск, Нижний Новгород, Омск, Самара, Ростов-на-Дону, Саратов и Краснодар. Вслед за клиентом Рост активности операторов в регионах привлекает внимание инвесторов, вкладывающих деньги в развитие салонов сотовой связи. Львиную долю прибыли составляет вознаграждение, которое они получают от операторов за подключение к сети новых абонентов и оказание дилерских услуг старым клиентам: прием платежей, смену тарифного плана и т.д. Причем некоторые услуги демонстрируют значительный рост: к примеру, рынок мобильного контента (мелодий, картинок и игр для мобильных телефонов), по прогнозам салонов связи — невероятно перспективный, может расшириться в 2005 году почти в 2,5 раза до 700 млн долларов. К тому же имеется прецедент первой зарубежной инвестиции в российского контент-провайдера: блокпакет акций SPN Digital приобрела японская группа Sumitomo. В 60 московских салонах связи «Евросеть» появились специальные терминалы для продажи контента, компания намерена начать продвигать эту услугу в регионах. Никто из участников рынка (кроме нелегалов) особый акцент на реализации мобильных телефонов уже не делает. Без оценочного сравнения мы не могли оставить столицу Среднего Урала мощный мегаполис региона. К одной группе с ним условно можно отнести Краснодар: более высокие доходы, но значительно меньшая численность населения и молодежи здесь дают сигнал о том, что в Екатеринбурге, несмотря на высокий уровень развития рынка, свободное поле для операторов составляет еще как минимум 450 тыс. абонентов. Есть ли возможность открывать в городах новые салоны? В рамках каждой группы мы сравнили количество точек на одного абонента. Разброс разителен: Ярославль в 1,7 раза менее насыщен, чем Ижевск. Перспективны Казань, Ярославль, Волгоград, Красноярск, из уральцев Оренбург, Тюмень и Уфа: в них можно открыть 410 небольших салонов на всех. Здесь следует ввести поправку. Совершенно очевидно, что открывать более сотни салонов в Ярославле для одного владельца нецелесообразно, равно как и одиночная точка вряд ли выживет. Поэтому для оценки возможностей строительства крупных салонов площадью порядка 100 кв. метров размер свободной ниши нужно уменьшать пропорционально метражу.  Стоимость открытия одного небольшого салона на условиях аренды составляет порядка 30 — 50 тыс. долларов (капитальные вложения плюс товарное наполнение). Срок окупаемости, как правило, не более года. Есть вероятность, что при удачном расположении салона вложенные средства удастся вернуть раза в полтора быстрее. Сопоставив полученные результаты с итогами анализа свободных ниш по абонентам, получим два наиболее инвестиционно привлекательных города: это Оренбург и Уфа. Объем потенциальных инвестиций в строительство салонов здесь — почти 870 тыс. долларов и 3,6 млн долларов соответственно. Размеры возможных вложений внушительны. Между тем местные игроки уверены, что рынок занят на 80 — 90%, оценивают уровень конкуренции как высокий и отрицают наличие свободных ниш. Доля лукавства в таких утверждениях, скорее всего, присутствует: каждый из собеседников в ближайшее время собирается расширяться в городе. Во-вторых, крупным федеральным игрокам, заинтересованным в расширении сети салонов по всей стране и проводящим активную региональную политику. Лидер рынка «Евросеть» объединяет сейчас 1749 точек, совокупный оборот компании составил по итогам первого полугодия Пользователи Кому полезны полученные результаты? Потенциальным инвесторам. Во-первых, операторам сотовой связи, которые не только увеличивают абонентскую базу, заключая дилерские соглашения на местах, но и сами развивают розничную сеть. В-третьих, местным сетям и сетям из соседних областей, которые могут быстро занять свободную нишу и конкурировать со столичными игроками. Это особенно актуально, если учесть, что операторы активно ограничивают число дилеров, подписывая договор только с крупными надежными компаниями, и развивают сеть субдилеров. Рассказывает Татьяна Москалева, руководитель службы по связям с общественностью федеральной сети DIXIS, третьей по величине в стране: 960 млн долларов. В планах руководства увеличить доходы за год по сравнению с предыдущим вдвое, до 2 млрд долларов. Ближайший конкурент сеть «Связной» насчитывает всего 638 магазинов, принесших 439,5 млн долларов (с учетом оптовых продаж), прогноз на 2005 год 1,2 млрд долларов, что в 1,8 раза больше, чем в 2004-м. В-четвертых, информация полезна муниципальным властям, которые стремятся способствовать развитию цивилизованного рынка услуг сотовой связи и смогут взять за пример опыт одного из городов. В каждом регионе существует от одного до трех сильных местных игроков, которые способны конкурировать с федеральными сетями. Мелкие бизнесмены постепенно уходят с рынка: сворачивают бизнес, продают его более крупным (такие случаи редки, поскольку владельцы компаний неоправданно завышают цены, а приобретать 20 магазинов, из которых половину можно сразу закрывать, не очень эффективно). Самый выгодный путь сотрудничать с крупными федеральными игроками по программе франчайзинга. Таким образом, местные участники рынка получают выгодные условия для покупки оборудования и столь необходимую маркетинговую поддержку. Рынок консолидируется Крупнейшая челябинская сеть салонов сотовой связи «Т1» (14 — 15% рынка области) заключила франчайзинговое соглашение с одним из лидеров рынка федерального масштаба сетью центров мобильной электроники. Рассказывает генеральный директор сети «Цифроград» Владимир Пляко. Дополнительные материалы: Подготовила Мария Хрупало — К октябрю этого года 90 салонов сети «Т1» должны сменить вывески на «Цифроград». Суть нашей стратегии в том, что в каждом городе мы находим лидера и пытаемся с ним договориться. Он знает особенности местной связи, принципы ведения бизнеса в регионе, и в этом — сильнее федеральных сетей, которые сами по себе заходят на рынок. Простой пример аренда. В центре все места заняты. Если я как москвич попробую договориться об аренде, мне это обойдется недешево. Мы присутствуем во всех регионах и стремимся довести в каждом долю до 20%. В Челябинске это безоговорочно второе место после «Евросети „. Рынок консолидируется, сети укрупняются. Нам выгодно работать сообща: челябинцы получают товарную, рекламную, логистическую, технологическую поддержку, мы долю рынка. Вместе мы осуществим то, чего не сделать в одиночку, любой проект. Расстановка сил среди компаний «большой тройки» практически не изменилась: Мобильные ТелеСистемы заключили 34,1 млн договоров, Вымпелком 33,7 и МегаФон 18, Сотовая связь в первом полугодии-2005 Уровень проникновения сотовой связи в стране достиг 67,2% (в начале года — 50,9%). В Москве и Санкт-Петербурге количество абонентов на численность населения перевалило за 100-процентную отметку: 118,2% и 102,3% соответственно. Высокую динамику МегаФон показал и в Оренбургской области — 233%. В Свердловской области наиболее успешным в привлечении новых клиентов стал Уралсвязьинформ, прирост базы — 352%. Благодаря удачной тарифной политике региональный оператор компания «МОТИВ. Сотовая связь» привлек еще 57% абонентов Активная региональная политика Вымпелкома и МегаФона в Удмуртии и Курганской области вывела эти территории на первое место на Урале по темпам роста 92% и 65% соответственно: каждый из них удвоил количество договоров.  Вход свободен На рынок войдет любой, но продержится не каждый, считает директор департамента продаж сети салонов средств связи и фотоуслуг «ИПС » (Уфа) Александр Трунин Александр Трунин — В городе порядка 400 салонов, рынок достаточно насыщен. Мы и «Евросеть» поровну делим 80% общего оборота. Еще 20% приходится на «Техмаркет», недавно вошедшую на рынок сеть «Связной» и небольшие постепенно вымирающие ЧП (мелкие салоны закрываются в одном месте, открываются в другом). Думаю, все ниши заполнены. На рынок может зайти любой, кто захочет, но неизвестно, как он будет выживать и адаптироваться. — Александр Борисович, что сейчас происходит на рынке услуг сотовой связи Уфы? — Большинство фирменных салонов (шесть или семь) у МегаФона . МТС стремились открыть точки, специализирующиеся на подключении, но вскоре от этой идеи отказались. Сейчас у них один центральный офис в городе. Один БиЛайн закрылся, не знаю, будет ли в другом месте. Мне кажется, смысла нет. Клиенты хотят зайти поблизости заплатить за телефон, квартиру, посмотреть новинки. Фирменный магазин такой возможности не предоставляет. — А сами операторы открывают салоны? — Будем открывать салоны в республике. Зачем бросаться туда, где есть другие регионалы? Надо сначала вытеснить федералов отсюда, а потом видно будет. Площади у них арендованы: захотели — пришли, если выгодно, захотели — ушли. Они могут себе это позволить. А мы всерьез и надолго. — Конкуренция высокая, как вы планируете развиваться? — Название компании мы расшифровываем как «Интегрированные платежные системы»: основной статьей дохода раньше было подключение и прием платежей. Проблема в том, что сейчас операторы снижают вознаграждение дилерам, многие переквалифицируются на продажи, но и тут не все гладко — рынок насыщается, трубок все больше, а меняют их в среднем два раза в год. Поэтому все же лучше заниматься услугами и аксессуарами. — На чем зарабатываете? — Салоны сотовой связи, равно как и продуктовые магазины, нужны будут всегда. Частные предприниматели с рынка не уйдут. Дилерские сети будут только укрупняться. Приход новых игроков возможен, но надолго ли… — Как будет развиваться рынок? Европейская мечта Перелить металл в отели Нортгаз ушел от Газпрома на Куба Человек, которого знали все Проблемы большого диаметра Купил машину — посади 12 га леса Накачка мозгов Правила масштабирования Прецедент или инцидент Главная / Инвестиции |

||

|