|

|

|

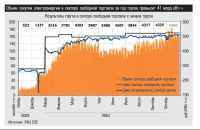

Главная / Промышленность / Новая модель оптового рынка В настоящеевремя торговля электроэнергией на оптовом рынке ведется в двухсекторах: свободном и регулируемом. Ранее планировалось постепенноерасширение свободного сектора, так называемого рынка «5 — 15»,на регулируемый. Сейчас предлагается начать с преобразованиярегулируемого сектора в систему двухсторонних договоров, гдепотребители привыкали бы к рынку. Доля свободного рынка будет растиза счет постепенного выхода потребителей из договоров. Система такихдолгосрочных контрактов и раньше рассматривалась как альтернативанынешней модели российского конкурентного рынка. Зачем она понадобиласьРАО теперь? Всамом конце ушедшего года правительство Михаила Фрадкова подтвердило после полугодового тайм-аутаприверженность реформе электроэнергетики. Объявлено: до конца 2006 годавсе структурные преобразования в отрасли должны быть завершены, РАО ЕЭС реорганизованои ликвидировано. Планы приватизации генерирующих активов РАО тожеутверждены, но отодвинуты года на полтора. Правительство уговариваетвысший энергетический менеджмент не торопиться с реформированием,требуя умеренности и осторожности. Он тем временем предложил новуюконцепцию либерализации оптового регулируемого рынка электроэнергии(ФОРЭМ), основанную на двухсторонних договорах. Запуск новой моделинамечен на 1 января 2006 года. К марту профильные министерстваи ведомства должны подготовить кабинету предложения. Весь 2005 году рабочей группы при вице-премьере Викторе Христенко уйдет на формирование этих договоров и подготовку нормативной базы. Оптовыйрынок электроэнергии и мощности переходного периода (такое названиепредложено вместо ФОРЭМ) состоит из трех секторов: регулируемогопланового (90%), свободной торговли (тоже планового, 7 — 8%) и нового,созданного в 2004 году, сектора отклонений фактических объемовпроизводства и потребления от плановых, определяемых первым и вторымсекторами (2 — 3%). Принята новая методика определения стоимостиотклонений. В течение года РАО отстаивало свободный выход крупныхпотребителей в сектор свободной торговли, наступая и на собственныекоммерческие интересы, и на горло АО-энерго —; лишь бы запустить рынок. Здесь игроки могли купить до 30% от необходимой им электроэнергии несколько дешевле, чем у АО-энерго. Рынок «5 — 15» как хорош, так и плох Итогифункционирования оптового рынка за год показали, что с коммерческойи технологической сторон он состоялся. Заложена модель эффективногоценообразования, конкурентный рыночный механизм. Это очень важно:и потребители, и поставщики поиграли в конкурентное ценообразованиена электроэнергию, научились почасовому планированию за суткидо реального времени, разработке стратегий поведения в рынке. Такпочему менеджмент РАО принял кардинально новую модель оптового рынка,что его не устраивает в действующей? Сегодня он признает, что в нейотсутствуют внутренние ресурсы к развитию. Рынок «5 — 15» исчерпалвозможности.  Всегда бери и всегда плати Преждевсего в регулируемом секторе предлагается выделить две категориипотребителей: энергоемкие и остальные. Каждая может заключить пакетдвухсторонних долго-,средне— или краткосрочных договоров с поставщиком. За каждымпотребителем закрепляется несколько поставщиков. В договорах с нимиуказывается тариф и оговаривается формула, по которой ежегодно он будеткорректироваться (произвольно меняться он не сможет). Корректировкацены в договоре учитывает динамику цен на топливо, индекс инфляции,изменения в налогах. Потому договоры и называются регулируемыми.Заключаются они не с одним поставщиком и не по выбору, а именнопакетом — один раз на три-пять-семьлет. При желании потребитель может договоры и не заключать, но тогдаон должен полностью уйти в конкурентный сектор. Выход из договоравозможен только пакетом. Во-первых,сектор свободной торговли не может быть больше. Там существуетестественный потолок цены: статистика показывает, что она постоянноколеблется вокруг 50 коп. за кВт/час, потому что у покупателя всегдаесть возможность уйти назад в регулируемый сектор. В итоге, еслипозволить свободному сектору развиться до 30 — 40%, то поставщикипросто будут терять деньги. Во-вторых,рынок в нынешнем виде не дает объективной стоимости электроэнергии —киловатт не может стоить 50 копеек. Это вообще не рынок в полном смыслеслова: только в секторе свободной торговли учитываются ценовыепредпочтения участников, а в регулируемом секторе действуют тарифы. В-третьих,развитие рынка связывает сохраняющееся в электроэнергетике перекрестноесубсидирование. Выход всех крупных потребителей в регулируемый секторприостановлен до решения этой проблемы. Регулируемые двухсторонние договорыдействуют по принципу «всегда бери и всегда плати». Если потребительвдруг решит отказаться от поставок электроэнергии, ему все равноее поставят и он обязан будет заплатить, но сможет выставить излишкина продажу в конкурентном секторе. Поставщик тоже обязан: либо сампроизвести нужные объемы, либо закупить их в том же конкурентномсекторе. При этом РАО попытается так сформировать пакет, чтобы ценыпоставщиков для покупателя в среднем равнялись существующей цене,но не всей, а ее генерирующей составляющей — 50%: из тарифа вычтутсетевую (40%) и сервисную (10%) составляющие. Это и будет средняя ценапо всему пакету договоров. Население станутобеспечивать так называемые гарантирующие поставщики. Если не будетрешен вопрос с перекрестным субсидированием, можно заложить в договорыцену генерации меньше средней, чтобы обеспечить пониженные цены длянаселения. Если с реформированием электроэнергетики не случится еще каких-нибудьметаморфоз, то с 1 января 2006 года регулируемый сектор будетсуществовать только в форме двухсторонних регулируемых договоров. Все,что не вне его, станет покупкой-продажейэлектроэнергии по свободным ценам. Формы у нее будет две. Первая —те же двухсторонние договоры, какие сегодня заключаются в секторесвободной торговли (два новых момента: сектор не будет ограниченв размерах и в нем не будет потолка цены — она отразит действительнорыночную стоимость электроэнергии; покупатель не сможет уходить обратнов регулируемый сектор). Вторая форма — централизованный аукцион,закупки в реальном времени, как и сейчас. Планируется, что со временем объем рынка двухсторонних регулируемых договоров должен уменьшиться, потому что конечная цель — все-таки полностью перейти к свободному рынку. Балансирующийрынок необходим потому, что показатели всех игроков неизбежноотклоняются от постулатов плановой торговли. Балансирующий — лишь новоеназвание сектора отклонений, на работу которого сразу возникло многонареканий: непонятно, как установлены штрафные коэффициенты, которыеприходится платить игрокам за отклонения. Свободное конкурентноеценообразование предлагается ввести и на этом рынке. Крометого, что РАО предлагает полностью реформировать регулируемыйи конкурентный секторы оптового рынка, он намерен внедрить и совершенноновые рынки: балансирующий, торговли системными услугами и рынокгенерирующих мощностей. Тогда мы будем совсем близки к целевой моделивсего рынка электроэнергетики. И еще один совершенно новый вид рынка,который менеджеры РАО намерены ввести в 2005 году, — торговлясистемными услугами: это так называемое участие в резервах,регулировании частоты и прочее. Такие услуги поставщики всегдапредоставляли РАО, но сегодня желающих участвовать в этих работахбесплатно, только из понимания их необходимости, становится все меньше.А это опасно: системному оператору все труднее поддерживать необходимыетехнические режимы в энергетической системе страны. Потомуи предлагается сделать этот вид услуг товаром. Рынок мощностей позволит года через три-четыредостичь значительного снижения затрат в отрасли: инвесторы,арендовавшие мощности на несколько лет, смогут вложиться либов модернизацию и расширение существующих, либо в создание новыхгенераций. Бессмысленное пока разделение Внедрениеизмененной концепции, по мнению главы РАО, не повлечет за собойпересмотра всей законодательной базы по электроэнергетике.Вмешательства потребуют лишь некоторые постановления правительства,например, касающиеся ценообразования. МенеджментРАО предлагал для запуска новой модели быстрые темпы: имитациябалансирующего рынка, реформирование регулируемого и конкурентногосекторов — к середине 2005 года, переход к реальным торгам и рынкусистемных услуг — в течение года. Но кто ж ему даст: правительствуФрадкова, которое, судя по всему, и само никуда не торопится, удалосьубедить Чубайса не спешить с модернизацией отрасли. Между тем однаиз основных целей реформы заключалась в привлечении инвестицийв обновление и расширение мощностей. Растягивание во времени процессаустранения рисков в реформировании, перенос приватизации ОГК на болеепоздний срок отодвигает приход в электроэнергетику стратегическихинвесторов. В РАО полагают,что вывод производителей электроэнергии на оптовый рынок лучшеприурочить к запуску новой модели. Сегодняшние проблемы снимутсяв рамках двухсторонних договоров. Если энергосбытовые компании, которыеобразуются при «распаковывании» АО-энерго, будут завязаны на ту же генерацию, которая была в АО-энерго и стоимость которой отразилась в тарифе этой сбытовой компании, то никаких проблем в регионах возникнуть не должно. Но есть рядважных «смежных» проблем, которые нужно решить при запуске новоймодели. Прежде всего предстоит вывести всех производителей на оптовыйрынок. Сейчас образующиеся после «распаковывания» региональных АО-энерготерриториальные генерирующие компании остаются на розничном рынке,а покупающие у них электроэнергию энергосбытовые компании поставляютее на оптовый рынок. Эта схема неэффективна: поставщики должны самипродавать электроэнергию в соответствии с собственной стратегией.В рамках существующей модели рынка это невозможно, потому чтопредусмотрен единый тариф для всех покупателей. Значит, регионыс дешевой генерацией, отдав электроэнергию на оптовый рынок, сильнопроиграют. Генерации все равно, а вот у энергосбытовой компании,которая всю электроэнергию покупает на оптовом рынке, будут выпадатьдоходы. Зеркальная ситуация у регионов с дорогой генерацией: онивыиграют, потому что сдадут дорогую генерацию на рынок, а покупатьбудут по тому же среднему тарифу. Дополнительные материалы: По прогнозам,регулируемый сектор двухсторонних договоров поначалу окажетсяпривлекательней, чем конкурентный с его маржинальным ценообразованием.Но РАО будет намеренно «душить» рынок двухсторонних договоров,закладывая в них год от года понижающиеся объемы потребления. Этозаставит потребителей постепенно смещаться в конкурентный сектори адаптироваться к реальным рыночным ценам: одних — раньше, других —позднее.  Игорь Вилесов Рынок станет прозрачнее Двухсторонниедоговоры — безусловно, хорошо. Хотя необходимость новой концепциинепонятна, говорит начальник управления по организации поставокэлектроэнергии на оптовые и розничные рынки АО «Свердловэнерго» ИгорьВилесов. Аргументы отказа от сектора «5 — 15» кажутся мненадуманными. В секторе свободной торговли есть рынок спотовый и прямыхдоговоров. Последний действительно плохо работает — риски оченьбольшие. Я бы понимал логику такую: в рамках нынешней моделимы совершенствуем рынок прямых договоров, а спотовый расширяем.Но предлагается совсем другое: регулируемый рынок заменить рынкомпрямых договоров. — Концепция новой модели оптового рынка изложена РАОЕЭС как некое революционное предложение. Она зачеркивает действующуюмодель оптового рынка, которая неплохо себя зарекомендовала за этот год(сектор свободной торговли расширяется, количество участников растет),не использует заложенных в ней ресурсов, далеко себя не исчерпавших,и начинает новую страницу в энергореформе. Внутреннее развитие рынкане диктует таких решений. И в этом смысле я вижу не естественное,а некое скачкообразное, революционное развитие ситуации. Мне кажется,на то есть причины внешние, политические, которые участникам рынкане видны. Мне известно лишь предположение наблюдателей рынка:двухсторонние договоры могли пролоббировать крупные потребители,рассчитывающие получить по ним преференции. Подготовила Людмила Колбина Введение двухсторонних договоров в регулируемомсекторе — безусловно, хорошо: ты видишь партнера. Это придастпрозрачность рынку, а ее пока недостает. Важны открытость и пониманиеновой модели всеми игроками. Пока же конкретный механизм не прописан.К тому же, если внедрение новой модели рынка наложится на проходящеев этом году разделение АО-энерго и формирование новых компаний, ситуация в отрасли будет очень сложная. Русский дом на «исламской улице» «Нет языка… Нет зада» Буйных мало Все ходы записаны Я — европеец Платит пользователь «Вена» набрала обороты «Зауральский крекер» покорит Россию На Урал везут уран Главная / Промышленность |

||

|