|

|

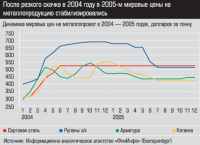

Главная / Промышленность / Металл в голосе Развитие черной металлургии за последние два года хоть и уступает по динамике всей отечественной экономике (ежегодный рост ВВП — около 6%), но стабильно держит высокий темп. По итогам 2004 года в России увеличилось производство всех видов продукции, кроме стальных труб. В 2005м вырос выпуск проката, стали и стальных труб, но отмечен спад в производстве чугуна и кокса (это следствие перехода металлургов на современные технологии выплавки стали, что в ближайшие годы вызовет подъем потребления электроэнергии), а также железной руды. На Урале снижение производства чугуна и стали по сравнению с 2004 годом менее значительно (таблица «Производство металлургической продукции на Урале»). Фото - Андрей Порубов Цены на «металлургические» акции в 2004 году взлетели просто фантастически — 448,3%, в то время как акции других предприятий подорожали максимум на 40%. Столь высокие темпы роста акционерного капитала объясняются также значительной недооцененностью отрасли в 2003 году. Акции крупнейших предприятий до сих пор не относятся к первому эшелону, а бумаги пяти эмитентов начали торговаться только в 2004 году. Просто фантастика Производственная динамика отражает рост спроса на металлопродукцию на внутреннем рынке. Он вызвал повышение цен и на продукцию, и, как следствие, на акции предприятий. В начале 2004 года комбинаты Северсталь и Магнитка резко подняли цены, за ними последовали остальные. Металлургов обвинили тогда в ценовом сговоре. Но комбинаты всего лишь транслировали на внутренний рынок скачок цен на металлопродукцию на внешнем рынке, начавшийся в конце 2003 года. Рынок практически сразу отреагировал подъемом стоимости акций стале-прокатных предприятий. А когда ожидания инвесторов подтвердились улучшенными финансовыми показателями, рост продолжился.  В целом за два года цены на металлопродукцию поднялись на 71,9% (с учетом инфляции — на 48%), а на акции предприятий в целом по черной металлургии — на 1801,4%. Даже с учетом инфляции эти показатели значительны по сравнению с остальным рынком. В 2005м цены на металлопродукцию стабилизировались (график «Динамика мировых цен на металлопрокат в 2004 — 2005 годах»). Если в 2004м выручка металлургов увеличилась примерно на 60%, то в 2005м — на 10% (диаграмма «Доля металлургических холдингов в общеотраслевой выручке по итогам 2005 года»). Фактически доходы остались на уровне 2004 года: почти весь рост съела инфляция. Соответственно, замедлился и подъем цен на акции, он составил 424%. На две трети он обеспечен ростом финансовых показателей предприятий в условиях продолжения формирования холдингов (см. «Кто и как строит холдинги»), на треть — общим движением фондового рынка России. Черная полоса  В 2004 году наибольшую доходность вложений обеспечили сталелитейщики и предприятия, входящие в холдинг «Уральская сталь». Это объясняется резким подорожанием в 2004 году металлопродукции сталелитейных и сталепрокатных предприятий, сопровождаемым значительным увеличением выручки и прибыли. В 2004 году наибольшую доходность вложений обеспечили сталелитейщики и предприятия, входящие в холдинг «Уральская сталь». Это объясняется резким подорожанием в 2004 году металлопродукции сталелитейных и сталепрокатных предприятий, сопровождаемым значительным увеличением выручки и прибыли. Нынешний год для российской экономики можно оценить как благоприятный: в стране как никогда стабильна политическая ситуация, рост ВВП по прогнозам останется на уровне 5 — 6%. Это, конечно, хуже, чем в Китае, но лучше, чем в Западной Европе, и очень прилично на общемировом фоне. Попробуем спрогнозировать финансовое положение предприятий, чьи акции имеют хождение на фондовом рынке: это предприятия холдингов УГМК, ЧТПЗгрупп, Северсталь, Мечел, Уральская сталь, Евразхолдинг, ОМК, ТМК. Скорее всего, картина, аналогичная мировой, возникнет в 2006 году и на внутреннем рынке. Это неблагоприятно скажется на финансовых показателях (выручка металлургических предприятий увеличится, по прогнозам, примерно на 5%), а следовательно, на цене акций сталепрокатных компаний, особенно экспортноориентированных (ММК, Северсталь, Мечел). Однако во II полугодии 2005 года цены на металлопродукцию на мировом рынке упали на 15 — 30%. Это обстоятельство, а также снижение спроса на металлопрокат со стороны Китая и ограниченная емкость внутреннего рынка, никак не способствуют росту. На предельной высоте В 2005 году отмечен резкий рост цен на железорудное сырье. Доходность вложений в акции горнорудных предприятий составила 410% годовых. Рост цен на горнорудные активы вызван еще и тем, что многие холдинги докупали их. По итогам первых двух месяцев 2006 года выручка в отрасли уже упала на 9,8%, что сопровождалось сокращением объемов производства по основным видам продукции (стали и прокату) на 9 — 10% по сравнению с декабрем 2005 года. Но спрос на эту продукцию и цены на нее, как выяснилось позже, росли медленнее, чем спрос и цены на железорудное сырье. Этим не замедлили воспользоваться конкуренты: во II квартале прошлого года они дали понять ММК, что это значит — не иметь рудной базы (комбинат обеспечен собственной рудой не более чем на 15 — 20%). Согласованные действия ряда ГОКов, резкий скачок цен на сырье привели к тому, что Магнитка несколько месяцев работала буквально с колес. После того как кризис удалось разрешить, комбинат принял меры по заключению долгосрочных соглашений, прежде всего с Соколовско-Сарбайским ГОКом (Казахстан). До недавнего времени некоторые российские металлургические холдинги не придавали большого значения горнорудным активам. Например, Магнитка строила свой холдинг «сверху». В 2004 году в его состав вошли заводы, выпускающие из проката Магнитки продукцию более высоких технологических переделов. Вид продукции Таблица Производство металлургической продукции на Урале (тыс. т) 2005 2004 Рост 2005 к 2004 году в % Рост 2004 к 2003 году в % Чугун Рост 2005 к 2003 году в % 21869,9 22566,2 -3,09 6,66 Сталь 3,37 29947,8 29725,6 0,75 4,68 Прокат готовый 5,46 24791,9 24401,9 1,60 7,69 Трубы стальные 9,41 2952,5 2761,8 6,90 -2,98 Кокс 6% влажности 3,72 13517,1 14109,7 -4,20 8,37 Железная руда 3,82 14092,9 13286,3 6,07 2,79 Холдинг «Уральская сталь» (ОрскоХалиловский комбинат, Оренбургская область) стал владельцем крупнейшего Михайловского ГОКа. В марте 2006 года Новолипецкий меткомбинат (НЛМК) завершил приобретение горнорудной компании «КМАРуда». Эта сделка — последняя крупная покупка в отрасли, поэтому ожидать роста цен на горнорудные акции не приходится. К тому же к началу 2006 года цены на горнорудное сырье исчерпали потенциал, а значит, перестали расти в цене и акции ГОКов. 9,03 С точки зрения инвестиций предпочтительнее недооцененность предприятия, когда его выручка опережает рыночную капитализацию. Противоположная ситуация означает угрозу того, что инвестор заплатил за акцию больше ее реальной стоимости. Это рискованное вложение, поскольку будущая рентабельность предприятия неизвестна. В целом по горнорудной отрасли рыночная капитализация предприятий начинает опережать выручку. Это можно считать тревожным симптомом. Цены на трубную продукцию (с учетом инфляции) поднялись за два последних года на 35,3%. Доходность акций трубных предприятий по итогам 2005 года — 316% годовых. Тебе трубить  В трубной отрасли 2004 год был ознаменован падением производства. Но уже следующий принес увеличение выпуска стальных труб, вызванное, на наш взгляд, двумя факторами: высокими ценами на нефть и нестабильной политической и экономической ситуацией на Украине (это основной экспортер труб на российский рынок). В трубной отрасли 2004 год был ознаменован падением производства. Но уже следующий принес увеличение выпуска стальных труб, вызванное, на наш взгляд, двумя факторами: высокими ценами на нефть и нестабильной политической и экономической ситуацией на Украине (это основной экспортер труб на российский рынок).Трубная подотрасль сегодня в выигрышном положении по сравнению с другими. В этом году из всей отрасли только производство труб осталось на уровне конца 2005 года, соответственно, рост выручки в подотрасли за январь — февраль составил порядка 33% по сравнению с аналогичным периодом прошлого года. Во-вторых, цены на нефть на мировом рынке высоки как никогда и останутся такими по крайней мере до тех пор, пока сохранится нестабильность в Ираке и Иране. Поэтому государство принимает меры для стимулирования объемов добычи нефти и газа, что обуславливает реализацию крупных проектов строительства магистральных газо и нефтепроводов. Во-первых, в 2006 году ситуация на Украине скорее всего принципиально не изменится. Таблица Динамика цен на акции предприятий черной металлургии в 2004-06 годах (цена в рублях за акцию) В 2006 году Газпром планирует ввести 1200 км газопроводов (Северо-Европейский, Ямал — Европа, СРТО — Торжок). Таким образом, общий спрос поднимется на 1,3 млн тонн труб в год. С учетом дальневосточного нефтепровода спрос на трубы может подрасти на 2 млн тонн труб в год. Втретьих, расширяется применение труб в ЖКХ и строительстве. Все это приведет к увеличению спроса на трубы и, следовательно, их производства. Поэтому акции трубных предприятий будут дорожать быстрее, чем акции сорто— и листопрокатных предприятий. (Вместе с тем рост производства труб вызовет увеличение спроса и на стальную заготовку: трубная подотрасль потребляет около 10% производимой в стране стали. Так, недавно заключено рамочное соглашение между ЕвразХолдингом и Группой ЧТПЗ о поставках около 400 тыс. тонн трубной заготовки на заводы Группы ЧТПЗ в 2006 году. Таким образом, ЕвразХолдинг счел для себя более выгодным увеличение поставок заготовки, а не завершение строительства завода труб большого диаметра на промплощадке Нижнетагильского меткомбината.) Таблица Изменение показателя Р/Е по металлургическим холдингам Поскольку динамика финансовых показателей предприятий Уральского региона почти вдвое выше, чем в целом по России, акции уральских предприятий будут расти быстрее. 2005 2004 Евраз На 31.01.2006 4,65 8,88 УГМК 9,59 4,08 1,72 Мечел 11,55 6,95 Н.д. ММК 16,48 4,48 7,10 НЛМК 8,93 5,00 7,64 ОМК 13,04 12,29 6,42 Северсталь 28,94 6,62 2,92 ТМК 8,93 267,42 42,10 Уральская сталь 20,14 7,91 57,52 ЧТПЗ-групп 14,59 120,14 34,82 В СРЕДНЕМ по отрасли 24,06 9,69 9,67 В особенности это касается предприятий Группы ЧТПЗ. Если в целом цены на акции трубных предприятий в 2004 — 2005 годах поднялись на 150%, то акции заводов Группы ЧТПЗ — на 75%. Недооцененность приведет к опережающему росту цен на акции холдинга в этом году. Следует учесть и то, что большая часть запрашиваемого промышленностью объема труб — трубы большого диаметра, поставщиком которых на Урале является именно Группа ЧТПЗ. 10,72 Кто и как строит холдинги Важным фактором роста курсовой стоимости акций в 2004 — 2005 годах было формирование метхолдингов. В 2004 году ЕвразХолдинг приобрел Качканарский ГОК, Магнитка — Магнитогорские метизно-металлургический и калибровочный заводы, ЧТПЗгрупп — Челябинский цинковый завод, Мечел — Белорецкий меткомбинат. В 2005 году Группа ЧТПЗ купила контрольный пакет ПНТЗ и создала новое ЗАО «Соединительные отводы трубопроводов». «Уральская сталь» стала владельцем Михайловского ГОКа, ЧЭМК — контрольного пакета «Кузнецких ферросплавов», положив начало созданию нового ферросплавного холдинга. В самом конце 2005 года компания «Русский уголь» купила контрольный пакет Златоустовского метзавода и сконцентрировала в рамках одного холдинга как угольные, так и металлургические активы (Амурсталь, Новосибирский завод им. Кузьмина). Дополнительные материалы: К Стойленскому ГОКу в начале этого года НЛМК добавил горнорудную компанию «КМАРуда», предприятия Алтайкокс (82% акций) и Прокопьевскуголь (100%), а также 100процентный пакет акций ВИЗстали, и стал монополистом в производстве электротехнической стали. Таким образом, НЛМК повторяет историю создания Группы Мечел и «Русского угля». Построение холдинга продолжает Новолипецкий меткомбинат (НЛМК). Продолжающееся формирование холдингов объясняет то, что их акции слабо представлены на рынке. Имеют хождение акции только одного холдинга — Мечела. Но во всех случаях холдинги получаются некрупными, каждый из них занимает в производстве проката от 16% (НЛМК) и 7% (Мечел) до 2% («Русский уголь»). Кроме того, в прошлом году холдинги активно покупали порты, и на сегодня все крупные портовые объекты в стране уже разобраны. Одно из последних приобретений Группы Мечел в декабре 2005 года — 13,3процентный пакет акций торгового порта «Посьет» (Приморский край). Объединяйся или пропадешь Внутренняя сторона медали Бигмак с местной начинкой Черный металл под зеленым флагом Плодитесь и размножайтесь Обгон разрешен Смена курса Призрачный Удокан Анализ цен на металлопрокат в Свердловской области Главная / Промышленность |

||

|