|

|

|

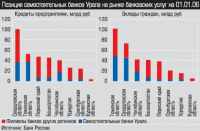

Главная / Промышленность / Плодитесь и размножайтесь Впрочем, отсутствие катаклизмов благотворно повлиялона укрепление банковской системы: в целом по России активы увеличилисьпочти на 40% (в 2004 году — на 27%). В лидерах — банки с иностраннымкапиталом (45%), средние и малые московские банки (50%). Сбербанк сдаетпозиции (29%). Региональные банки подросли на 43%, уральские банки— и того больше: на 48%. Впрочем, Уральский банк Сбербанка показал лишь21%: сказывается сильная конкуренция.  Ушедший год не был длябанковской системы региона столь богат на события, как, например,2004-й. Тогда на вопрос, чем запомнился год, ответ был однозначен:летним кризисом. Оценка 2005-го более разнообразна. Опрошенные намибанкиры упоминали: начало деятельности бюро кредитных историй (впрочем,тут же делалась оговорка, что они так и не работают), усиление борьбыс отмыванием денег (в результате стоимость этих услуг выросла),укрупнение банков (самые яркие примеры слияний: УралСиб, Никойли Автобанк, а также Росбанк и Группа ОВК), активное проникновениена банковский рынок иностранного капитала и дальнейшее развитиепотребкредитования. Примечательно на этом фоне, что банки стали большекредитовать малый бизнес. Так, кредиты предпринимателям без образованияюридического лица увеличились на 54%. Привлекательность этого секторадля банков объясняется более высоким спросом и, следовательно,ставками. Лицом к малому клиентуСамым динамичным сектором остается потребительскоекредитование: показатель по уральским банкам — 92%. Кредитыпредприятиям прибавили лишь 37%. Впрочем, совокупный портфель кредитовдля «юриков» все равно втрое больше (год назад — вчетверо), чем для«физиков», да и в абсолютных цифрах он вырос гораздо серьезнее. Частные вклады в среднем выросли на 53%, причем средниебанки значительно обогнали крупные (примерно 80% против 50%), и дажемалые банки показали результат около 50%. На этом рынке шансы имеютпрактически все банки, к тому же все они — участники системыстрахования вкладов. О рынке средств юридических лиц такого не скажешь:прирост по крупным, средним и малым банкам составил около 60%, 40%и 10% соответственно. Рост вложений в ценные бумаги — около 70%. Впрочем,их доля в работающих активах составляет в среднем 16% у крупных банкови 6% — у средних и малых. Банки приобретают ценные бумагипреимущественно для поддержания ликвидности: их доходность ниже, чемпроценты, которые платятся по вкладам. На рубеже веков крупный региональный банк мог иметь триофиса в областном центре и столько же — в малых городах. Этого быловполне достаточно: клиенты, не избалованные количеством банкови сервисом, ездили через полгорода или даже в другой город (из малыхнаселенных пунктов), чтобы положить деньги на вклад. Теперь хорошимтоном в банковском сообществе считается иметь с десяток офисовв областном центре и минимум по офису в городах с населениемот 50 — 100 тысяч. Плетут сети  Возросшее количество клиентов-физлиц(как заемщиков, так и вкладчиков) требует расширения сети обслуживания.Но не только это заставляет банк открывать новые отделения— он стремится быть ближе к клиенту в прямом смысле. Возросшее количество клиентов-физлиц(как заемщиков, так и вкладчиков) требует расширения сети обслуживания.Но не только это заставляет банк открывать новые отделения— он стремится быть ближе к клиенту в прямом смысле. Толчок к расширению банковской сети дал рынокпотребительского кредитования. За короткое время «Русский стандарт»,«Хоум Кредит» и ОВК (правда, первые два кредитовали в магазинах безоткрытия филиалов) стали предлагать услуги по всей стране. За нимипоследовали банки региональные. Первопроходцем стали «ДрагоценностиУрала»: на данный момент банк работает в четырех субъектах Уралаиз восьми. По-настоящемубольшую сеть развернул Уралвнешторгбанк: по охвату территориион соперничает с серьезными московскими структурами. Из 18 крупныхсетевых банков, представленных в таблице, большинство — значимые игрокина рынке потребкредитов, хотя и банки универсальные. Транскредитбанки Россельхозбанк обслуживают свои отрасли. А Юниаструмбанк развил сеть,предлагая систему быстрых переводов. В настоящее время25 из 104 уральских банков одним регионом не ограничиваются. Еще года два назад существовало представление, чтоза пределами территории у регионального банка нет особых перспектив.Филиалы открывали преимущественно крупные банки федерального масштаба.Региональные создавали подразделения обычно под конкретных клиентови на завоевание позиций на чужом рынке особо не рассчитывали. Кадровый вопрос Банковские услуги, как и любой продукт, нуждаютсяв продвижении: кроме точек продаж, требуется рекламная поддержка.В условиях усилившейся конкуренции затраты банков на рекламув масштабах страны выросли в 2005 году на 45%. Показатель уральскихбанков еще выше — 52%. В передовиках по рекламному бюджету все тотже Уралвнешторгбанк — троекратный прирост за год. Для открытия новых офисов банки приобретают помещенияв собственность или арендуют их. Первый вариант — более выгодный(в расчете на длительную работу), второй — более быстрый, кроме того,такой офис легко закрыть, если в нем отпадет надобность. Именнопо второму варианту развивают сети банки, занимающиеся потребительскимкредитованием. Так, лидер этого рынка Уралвнешторгбанк на первом местеи по затратам на аренду помещений. Нынешний год вряд ли принесет банковской системе ростобразца 2005-го. Во всяком случае, в отношении количества открываемыхофисов и персонала. Не исключено, что часть открытых точекликвидируется из-за нерентабельности. Расширение деятельности, естественно, ведетк увеличению кадрового состава. За неимением точных данныхо численности персонала, воспользуемся сведениями о расходах банковна зарплату. Эта статья за год выросла в среднем на 30%. Даже еслипредположить, что 20% пришлись на рост заработной платы, а 10%— на увеличение количества работников, это достаточно много. А еслиприбавить увеличившуюся текучесть кадров, связанную с открытием новыхофисов «с нуля» и поиском более высокооплачиваемой работы, становитсяпонятно: проблема весьма реальна. По словам банкиров, кадровый голодощущается на всех уровнях, от курьеров до руководителей. Банкивынуждены брать на работу людей без опыта, студентов. Неизбежно падаетуровень квалификации. Противостоять этому можно лишь при помощивнедрения стандартизации бизнес-процессов:отдельный работник, выполняя ограниченный круг операций, становится«деталью» большого конвейера. Что наглядно показывают технологиимассового потребительского кредитования, когда решения принимаютсяпо шаблону. Время собирать собственность Рим — четвертый, информационный Примеряясь к премиуму Докатилась Gott mit Ihnen? Насолили по-крупному В иностранной огранке Право морали Полет по-европейски Главная / Промышленность |

||

|