|

|

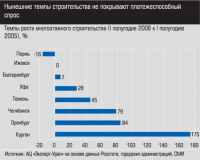

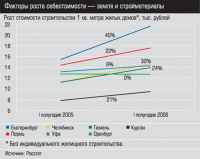

Главная / Анализ / Как в сказке В начале августа в федеральных СМИ прошла информация о стабилизации московского рынка жилья: цены растут по инерции и вместо привычных 10% всего на 4 — 5% в месяц. Предложение во вторичном сегменте заметно увеличилось: инвесторывладельцы квартир почувствовали потолок цен и начали выбрасывать свои объекты на рынок. Известно, что столичные тенденции рано или поздно приходят в регионы. Можно ли ожидать в ближайшее время повторения сюжета на Урале, и при каких условиях? Чтобы понять, определим точки роста уральского рынка и сравним с московскими тенденциями. Фото - Андрей Порубов К концу года в столицах субъектов в совокупности планируется сдать около 3,2 млн кв. метров. Учитывая сезонность строительных работ (в первом полугодии вводится, как правило, не более 20%), планы вполне реалистичны. Увы, этого мало. К примеру, в Екатеринбурге прирост жилого фонда в 2005 году составил 1,1%, тогда как прирост семей, нуждающихся в жилье, — 4,6%. При этом себестоимость новых объектов будет расти (см. диаграмму «Рост стоимости строительства 1 кв. метра»). Причин несколько и они известны. Напомним. Прежде всего это нехватка подходящих земельных участков. Как отмечает директор компании «Атомстройкомплекс» (Екатеринбург) Валерий Ананьев, «земля и инфраструктура стали дороже. К сожалению, сегодня нет готовых площадок, где был бы выполнен снос, подведены все сети, проложены дороги». Ведущий аналитик экспертноаналитического центра КГ «ЭР-Капитал» (Пермь) Анна Князева подтверждает: «Система земельных аукционов формально работает, но строители жалуются, что участки часто не подготовлены. Кроме того, в основном преобладает точечная застройка. На торги попрежнему практически не выставляются значительные по площади земельные массивы, способные заинтересовать крупных инвесторов» (см. таблицу «Аукционы на право аренды земельных участков под жилищное строительство»). Первичка За первое полугодие 2006 года в областных центрах Большого Урала в совокупности введено в эксплуатацию более 1 млн кв. метров жилья. Это выше уровня аналогичного периода прошлого года на 31%. Убрав цифры по индивидуальному строительству, которые обычно завышают общую статистику, видим: полугодие стало провальным для Перми (объемы ввода на 16% ниже), при небольших абсолютных цифрах хорошие темпы показали Курган и Оренбург. Наконец, дорожают стройматериалы и энергоресурсы. Основная проблема, тормозящая развитие промышленности стройматериалов, — высокая степень износа основных фондов (до 60%) и нехватка производственных мощностей в отдельных наиболее востребованных сегментах. «Развитие промышленности стройматериалов пока неудовлетворительное: роста объемов не ощущается. Альтернативных материалов практически нет. Это незамедлительно сказывается на уровне цен», — отмечает заместитель генерального директора Фонда жилищного строительства республики Башкортостан (Уфа) Рамиль Шигапов. По данным Росстата, за 2005 год отпускные цены отечественных предприятийпроизводителей на стройматериалы выросли на 16,7%.  Вторая причина — поиски альтернативных долевке источников финансирования, связанные с изменением в законодательстве (см. «Где деньги взять», с. 65). «Стоимость альтернативных источников отражается в конечном счете на цене квадратного метра. Разница в стоимости квартир однотипных домов на одной стадии строительства может достигать 20%», — замечает коммерческий директор агентства недвижимости «Респект» (Пермь) Алексей Ананьев.  И без того недостаточный объем предложения искусственно занижают сами застройщики. «Сегодня рынок в ожидании: изза постоянного увеличения цен многие компании, не желая упускать прибыль, приостанавливают продажи», — отмечает Вера Белоус. «Наиболее ликвидные объекты — одно и двухкомнатные квартиры — строительные компании придерживают до момента сдачи дома, чтобы продать их по максимальной цене», — подтверждает Алексей Ананьев. Ситуация типична для всех уральских городов. Наблюдениями делится генеральный директор агентства недвижимости «Метрополия» (Екатеринбург) Сергей Бузунов: «Спрос настолько велик, что строители учитывают не только объективные факторы (увеличение затрат на строительство), но и прогнозируемый рост цен на жилье. Так, все чаще встречаются примеры, когда квадратный метр квартиры, сдаваемой позднее, стоит столько же, сколько в очереди с более ранним сроком ввода. Строители уверены, что даже на ранних стадиях строительства смогут продать квартиры по высокой цене». Изменения в себестоимости привели к росту цен. «В апреле несколько крупнейших застройщиков одновременно резко подняли цены на квартиры. Рынок отреагировал инерционно. Цены на продаваемые объекты увеличились в Екатеринбурге за полугодие в среднем на 20 — 23%», — рассказывает начальник финансовоэкономического отдела ООО «РСУ-37» (Екатеринбург) Вера Белоус. Вторичка Ситуация на первичном рынке жилья задает направление движению покупательских потоков: спрос уходит в сегмент вторички. Здесь сконцентрировано до 75 — 80% всего предложения. Спрос в сегменте увеличивают возможности ипотеки. Напомним, ипотека на первичном рынке пока слабо развита: банки выдают кредит, только если застройщик имеет разрешение на строительство. А полный пакет документов у компании появляется зачастую лишь к завершению объекта. В результате первичный рынок не справляется с объемами спроса: предложение сокращается, цены увеличиваются. Сейчас средняя стоимость квадратного метра составляет от 27 тыс. рублей в Тюмени до почти 40 тыс. рублей в Екатеринбурге. Рост к началу года в среднем по Уралу — почти 27%. Наиболее значителен он в Екатеринбурге и Уфе — 30% и 39% соответственно. В Челябинске — 24%, в Тюмени — 21% (даже при самых больших объемах ввода на душу населения, опережающих другие уральские города вдвое — 47 кв. метров на тысячу жителей). Чуть меньше в Перми — 19%. При этом коегде даже не наблюдалось традиционного летнего затишья, однако все ожидают очередного сезонного оживления покупательской активности в начале осени. Вторая группа — инвесторы. Недвижимость стала хорошим инструментом капвложений. Доходность — соотношение доходов собственника от сдачи квартиры в аренду и затрат на ее приобретение — достигает от 5% годовых в Уфе до 9,4% в Перми (см. индикаторы рынка жилой недвижимости, с. 61). Если учесть темпы роста цен, цифры окажутся весомей еще минимум на 20 — 25%. А теперь сравните: средняя ставка банковского депозита на сумму более 1 млн рублей на срок от одного до полутора лет составляет 12%. «Не секрет, что многие покупают жилье не для собственных нужд, а инвестируя: ктото позже перепродает, ктото сдает», — подтверждает аналитик рынка недвижимости КГ «Лекс» Валентина Трошина. Процент инвестиционных покупок на Урале может достигать 30 — 35%. В Москве — столько же.  Объем предложения на рынке вторичной недвижимости определяют две группы продавцов. Первая — люди, желающие улучшить условия проживания. «В последнее время чувствуется рост спроса на квартиры улучшенной планировки: люди избавляются от хрущевок и брежневок, повышая качество жилья. Стоимость квартир, меняющаяся с немыслимой скоростью, выступает в этом случае фактором снижения объема предложения. Частники ждут, когда рынок хоть немного стабилизируется. Где гарантия, что денег, вырученных от продажи своей квартиры и предварительно накопленных, уже через несколько дней хватит на покупку нового достойного жилья? В итоге можно получить квартиру хуже, чем имел до всех операций. В этой ситуации логично, что “чистых” продаж очень мало — всего 15%. Остальные операции — со встречной покупкой», — поясняет директор агентства недвижимости «Верта» (Тюмень) Сергей Машкин. Аукционы на право аренды земельных участков под жилищное строительство ГородКоличество аукционовКоличество выставленных участковОбщая площадь, тыс. кв. метровПримечание Проведенные с начала годаПермь Результат — существенное превышение спроса над предложением и рост цен, причем больший, чем на первичном рынке. «Объем предложения на вторичном рынке расширился с января по июнь на 10%, этого недостаточно даже для того, чтобы просто покрыть увеличение спроса за этот же период», — описывает ситуацию в Перми маркетологаналитик корпорации «Перспектива» (Пермь) Регина Давлетшина. Анна Князева напротив считает, что «количество выставленных на продажу в Перми квартир снизилось, хоть и незначительно, примерно на 2%. Спрос при этом вырос по отношению к первому полугодию 2005 года на 25%. Средний срок экспозиции наиболее востребованных объектов заметно уменьшился и нередко не превышает уже одной недели». Аналогична ситуация в Тюмени: «Сейчас однокомнатную квартиру можно продать не более чем за две недели, а в прошлом году сделка заключалась по прошествии одногополутора месяцев», — отмечает Валентина Трошина. «За шесть месяцев спрос на вторичном рынке Екатеринбурга вырос на 70%. Объемы предложения снизились на 20%. Цены поднялись на 40 — 50%», — подводит итог Сергей Бузунов. 28 6 Под многоэтажную жилую застройку высокой и средней плотности в отделенных или прилегающих к центру районах. Стоимость одного из лотов выросла с 20 до 87 млн рублей Уфа1 300 700 1 20 Центр. Начальная ставка арендной платы в год составляла 314 руб./кв.м, участок продан за 18 284 руб./кв.м. Строительство будет осуществлять УфаГражданСтрой Тюмень4 Три участка расположены в новом микрорайоне (Заречный-4) без необходимого уровня развития инфраструктуры (вблизи достаточно развитих микрорайонов). Начальная цена двух участков поднялась на 13% (более 700 тыс. рублей), третьего - на 6% (336 тыс. рублей). Средняя арендная плата - около 600 руб за кв.м. Будущее жилье будет относиться к категории социального. Строительство будет осуществлять Партнер-Инвест. Остальные участки площадью от 0,4 до 1,5 тыс. кв. метров - под индивидуальную застройку. Общая сумма годовой арендной платы - более 2,2 млн рублей (начальная цена - 187 тыс. руб) Екатеринбург10 15 В том числе восемь площадок - под индивидуальную застройку, две - под комплексное освоение территории Планируемые в ближайшее времяПермь2 12 157 4 3 Август Екатеринбург1 4 Август Челябинск1 Август Тюмень 12 Запланированы до конца года. В том числе под многоэтажное строительство участков площадью от 0,6 до 18 тыс. кв. метров: 10 - в августе, 20 - в сентябре, 22 - в октябре. Большинство из участков расположено в новых микрорайонах Восточный-2 и Тура. Около половины из домов будут со встроено-пристроенными нежилыми помещениями и объектами соцкультбыта. 56 Прогноз Пока все сходится. Факторы роста и тенденции уральского рынка те же, что и московского. В чем отличие? В Москве стабилизирующим фактором выступили ожидания инвесторов относительно дальнейших темпов роста цен. Наши эксперты оценивают возможности их снижения в первую очередь с точки зрения увеличения объемов предложения на первичном рынке, в том числе за счет повышения интереса к региону столичных и иностранных застройщиков (см. «Как цены снизить»), при этом не особо надеясь, что в скором времени чтото изменится. Начальник аналитического отдела УПН Михаил Хорьков: «Текущие темпы увеличения объемов строительства жилья не успевают за ростом спроса. Основная предпосылка для корректировки цен — рост объемов ввода. Поэтому на ближайшую перспективу мы не видим причин для снижения цен, хотя в отдаленном будущем такое развитие событий возможно». Столь субъективный фактор, как ожидания, эксперты вообще не упоминают. Источник: администрации городов, СМИ и другие открытые источники Дополнительные материалы: А если принять его во внимание, то достижения потолка, по нашим оценкам, не предвидится. Потенциал дальнейшего роста цен значителен и заложен в отдельных сегментах. Огромный дефицит и максимальные отметки в одном сегменте будет провоцировать переток спроса в другой, и тем самым выравнивать цены, открывая дополнительные возможности роста в обоих. Такая схема уже сработала между первичным и вторичным рынками: индекс сбалансированности рынка показывает отрицательную динамику. Она же начинает влиять на отношения между объектами различных площадей (одно, двухкомнатные и пр.), в различных зонах (центр/окраины) (см. индикаторы, с. 61). В столице эти процессы идут давно, на Урале — набирают обороты. Предпосылки стабилизации цен на региональном рынке недвижимости есть, однако ожидать их реализации в краткосрочной перспективе не приходится. Правда, и московского сценария развития событий еще три месяца назад не ждали ни риэлторы, ни эксперты рынка. Где деньги взять Альтернативные инструменты финансирования строительства жилья оценивает директор корпорации «Стратум» (Челябинск) Олег Пермяков: Олег Пермяков  В стадии разработки находятся дватри проекта челябинских строительных компаний по частному размещению облигационных займов. Есть успешный опыт пермской строительной компании «Камская долина». Одно из преимуществ этого инструмента — возможность снизить размер займа до 30 млн рублей в отличие от публичного размещения, где нижним пределом считается 500 млн рублей, а кроме того велики издержки. — Наиболее перспективный источник финансирования — заемные средства: банковские кредиты и облигационные займы. В последнее время банки активизировались: их привлекает практически гарантированная ликвидность квартир. К застройщикам предъявляются четкие требования — участок, оформленная документация на строительство, 20 — 25% собственных средств в проекте. Это не всем под силу. Значительным игроком на арене финансирования в Челябинской области выступает ЮжноУральское агентство ипотечного и жилищного кредитования. Оно активно в том числе и в малых городах. Финансируют стройку и корпоративные инвесторы. Большой интерес проявляют промышленные предприятия — ЧТПЗ, Союзпищепром, ММК. Динамично будут развиваться закрытые паевые инвестиционные фонды (ЗПИФ). Пока объемы финансирования составляют несколько сотен миллионов рублей. Это копейки в общем объеме строительства, но зарубежная практика показывает, что инструмент может дать основную долю. Проблема всех ЗПИФ — конфликт интересов. Для фонда важно показать доходность: чем дешевле он вошел в проект и дороже вышел из него, тем лучше. Застройщик, напротив, заинтересован как можно дороже оценить стоимость входа фонда. Решение — обладание правами на земельный участок управляющей компанией фонда. Подробнее о специфике различных источников финансирования строительства жилой недвижимости см. «На круги своя», «ЭУ» № 45 от 28.11.05.жилищного строительства Республики Башкортостан при президенте Республики Башкортостан. Подготовила Светлана Ханафиева Спрос на изоляцию Вы учитывайте, и мы учтем Здравая идея Магнитка внедрится в аномалию Политики воюют с едой Как корабль вы назовете За ресурсами на Запад ФСБ закрывает Ямал Первые инвестиции — казенные Главная / Анализ |

||

|