|

|

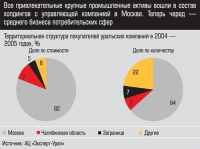

Главная / Анализ / Бизнес-shopping Одна из тактик развития бизнеса — приобретение других компаний или объединение с ними (Merger and Acquisition — M&A). Мотивы слияний и поглощений разнообразны. Самые распространенные — рост производственных мощностей, географическая экспансия, получение синергетического эффекта, диверсификация, повышение эффективности. Альтернатива M&A — организация бизнеса «с нуля» (тактика greenfield). Но это не всегда выгодно, а иногда просто невозможно. Если, к примеру, открывать филиал торговой сети, то выбирать еще можно: создать собственные торговые точки или купить местного ритейлера. А вот в металлургии строить завод при имеющихся мощностях явно нецелесообразно. Фото - Андрей Порубов Причина номер один: это один из индикаторов развития бизнеса региона. Преобладают горизонтальные сделки? Значит, бизнес прошел период накопления капитала, рынок консолидируется и в перспективе следует ожидать обострения ценовой конкуренции. После завершения горизонтальных поглощений придет черед вертикальных: их основная цель — снижение сырьевых и сбытовых издержек. Местные активы покупают в основном приходящие компании? Значит, во-первых, свой бизнес недостаточно зрел, а во-вторых, на территории создан благоприятный инвестиционный климат. Региональные компании идут на соседние рынки с помощью приобретения компаний-аборигенов? Они накопили достаточно собственного капитала. Почему стоит уделять внимание этому виду экономической активности? Россия по миру 2005-й стал самым интересным годом на мировом M&A-рынке за последние пять лет. По данным Thomson Financial (подразделения поставщика интегрированных решений для бизнеса на базе информационных технологий The Thomson Corporation), стоимость завершенных M&A-сделок составила 2162,9 млрд долларов, что на 34,1% выше уровня 2004-го. Текущий год обещает быть еще лучше: за первые шесть месяцев объем сделок по сравнению с первым полугодием-2005 увеличился на 42,8%.  Причина номер два: информация о проведенных M&A может быть полезна бизнесу как основа для планирования и успешного проведения собственных сделок. С одной стороны, динамика российского рынка M&A в 2005 году говорит об улучшении инвестиционного климата и развитии бизнеса в стране. Стоимостный объем сделок приобретения российских компаний иностранными сократился, по данным Ernst & Young, на 14%, но их количество почти удвоилось. Зарубежный капитал в основном интересуют предприятия пищевой, нефтегазовой промышленности и финансового сектора (69% от стоимости всех иностранных покупок). Возросла активность российских покупателей: на внутреннем рынке на 57%, за рубежом — на 117%. Основными рынками экспансии российских компаний стали страны СНГ.  Российский рынок растет быстрее мирового. По данным Ernst & Young и KPMG, динамика 2004 года — 70% (около 30 млрд долларов), 2005-го — 65% (50 млрд долларов), в первом полугодии-2006 — 57% (24 млрд долларов). В конце 90-х в России начался период активного холдингостроения. Сегодня он продолжается: группы «перетасовывают» активы между собой и приобретают новые — сырьевые или для следующего передела. В процесс включаются предприятия сферы потребительских товаров и услуг, финансового сектора.  Покупатель интересуется в основном сырьевыми, экспортно-ориентированными активами, а иностранный капитал — также потребительским сектором. На мировом рынке слияний и поглощений в тройке лидеров — ТЭК и финансовый сегмент (каждый дает около 15% совокупной стоимости сделок), а также телекоммуникации. На российском — более половины (56%) у нефтегазовой промышленности. Покупатель интересуется в основном сырьевыми, экспортно-ориентированными активами, а иностранный капитал — также потребительским сектором. На мировом рынке слияний и поглощений в тройке лидеров — ТЭК и финансовый сегмент (каждый дает около 15% совокупной стоимости сделок), а также телекоммуникации. На российском — более половины (56%) у нефтегазовой промышленности. С другой стороны, в процесс слияний и поглощений в России пока вовлечен достаточно узкий круг отраслей. На три основных сектора, компании которых приобретались в 2005 году, пришлось 74% от совокупной стоимости сделок. Мировой масштаб — 41%. Территория объектов сделок не особо разнообразна: Москва, заграница, Ленинградская область. В качестве покупателей регионалы выступают существенно реже, чем в качестве объекта сделки. Локальные рынки M&A достаточно узки и подвержены серьезным колебаниям. К примеру, компании Большого Урала как активы для приобретения в 2005 году по сравнению с 2004-м потеряли в доле 20 процентных пунктов.  С точки зрения территориальной структуры российский M&A-рынок также высоко концентрирован. 60% всех объектов, проданных в России в 2004 — 2005 годах, приобрели московские покупатели. При этом москвичи проводили более крупные сделки (на 60% их сделок приходится 70% суммы, потраченной российскими покупателями). По количеству проведенных операций активны оказались иностранцы — 14% сделок с российскими объектами. С точки зрения территориальной структуры российский M&A-рынок также высоко концентрирован. 60% всех объектов, проданных в России в 2004 — 2005 годах, приобрели московские покупатели. При этом москвичи проводили более крупные сделки (на 60% их сделок приходится 70% суммы, потраченной российскими покупателями). По количеству проведенных операций активны оказались иностранцы — 14% сделок с российскими объектами.Посмотрим подробнее, что происходит на рынке M&A в Уральском регионе. Тем не менее M&A-рынок Уральского региона — один из самых крупных в России. После сокращения рынка по итогам 2005 года регион был пятым по стоимости купленных на его территории компаний (без учета двух мегасделок: покупки Газпромом в 2005 году за 13 млрд долларов Сибнефти, большая часть активов которой расположена в Тюменской области, и приобретение Юганскнефтегаза в Тюменской области компанией «Байкалфинансгруп» за 9,35 млрд долларов) и третьим по их количеству. Уральские покупатели занимают второе место в России и по стоимости, и по количеству проведенных сделок (наряду с Поволжьем).  Крупных самостоятельных промышленных предприятий на Урале практически не осталось — все они вошли в состав холдингов. Сделок, подобных покупке Ижстали «Мечелом», все меньше. В 2005 году по сравнению с 2004 годом активность на рынке сократилась почти на 30% по стоимости и 21% по количеству сделок. За прошедшие два года цена по большинству совершенных сделок (82%) не превышала 100 млн долларов. Крупнейшая — покупка Саратовнефтегаза, Орскнефтеоргсинтеза, Оренбургнефтепродукта и Нефтемаслозавода компанией «Русс-Нефть» за 600 млн долларов. Крупных самостоятельных промышленных предприятий на Урале практически не осталось — все они вошли в состав холдингов. Сделок, подобных покупке Ижстали «Мечелом», все меньше. В 2005 году по сравнению с 2004 годом активность на рынке сократилась почти на 30% по стоимости и 21% по количеству сделок. За прошедшие два года цена по большинству совершенных сделок (82%) не превышала 100 млн долларов. Крупнейшая — покупка Саратовнефтегаза, Орскнефтеоргсинтеза, Оренбургнефтепродукта и Нефтемаслозавода компанией «Русс-Нефть» за 600 млн долларов. Московский Урал По данным журнала «Слияния и поглощения», в 2004 — 2005 годах с участием уральских компаний совершено порядка 93 M&A-сделок общей стоимостью 7,7 млрд долларов. Это примерно 17% российского рынка (с учетом двух мегасделок — 68%). Головные организации холдингов, скупающих уральские активы, расположены по преимуществу в Москве (64% сделок по количеству, 76% по стоимости). Кроме того, заметны покупатели из Челябинской области и заграницы: первые благодаря покупке группой ЧТПЗ Первоуральского новотрубного завода; вторые — вследствие покупки компанией Eurasia Drilling Company Limited (зарегистрированной на Кипре) Лукойл-Бурения за 130 млн долларов. Во всех регионах России за исключением Москвы и Санкт-Петербурга предприятия чаще выступают в качестве объекта сделки, чем покупателя. В 2004 — 2005 годах уральские компании были «покупкой» в 88% случаев (доля по стоимости 75%). По итогам 2004 — 2005 годов международные сделки с участием уральских компаний составляют 2,6% от совокупной стоимости (0,5% в качестве объекта, 2,1% — покупателя). Причем приобретались в основном небольшие активы (доля таких сделок по количеству выше, чем по стоимости, — 8,6%). Крупнейшая сделка — Eurasia Drilling Company Limited купил Лукойл-Бурение. В качестве покупателей (28% сделок, 32% стоимостного объема) уральские компании совершали более крупные сделки, чем российские или иностранные. Основной объем покупок по стоимости — предприятия Курской области (66%): «курская аномалия» — следствие приобретения Михайловского ГОКа. Картина по количеству сделок более адекватна. Территориально интересы уральских компаний распределены равномерно. Из «соседей» по региону чаще всего совершались сделки с компаниями Свердловской, Челябинской, Тюменской (включая ХМАО и ЯНАО) областей и Удмуртии. За пределами — покупали активы в Ленинградской области (основная сделка — покупка в 2004 году компанией «Уралкалий» 50% акций Балтийского балкерного терминала приблизительно за 60 млн долларов). За два года проведено три сделки с иностранными активами. Крупнейшая — покупка концерном «Калина» в 2005 году немецкой парфюмерно-косметической компании Dr.Scheller Cosmetics оценочно за 21 млн долларов.  По стоимости сделок уральский M&A-рынок более концентрирован, чем российский: более трех четвертей стоимостного объема сделок 2004 — 2005 годов на Урале приходится на черную металлургию (48%) и нефтегазовую промышленность (25%). Отпечаток накладывает специфика региона. В составе Уральского региона — основные нефтегазовые провинции России: Ханты-Мансийский и Ямало-Ненецкий автономные округа. Здесь работает множество нефтегазодобывающих предприятий — потенциальных активов сделок. Кроме того, Урал обладает мощным металлургическим комплексом. Товар первой необходимости С точки зрения количественного состава сделок, покупку и продажу активов в 2004 — 2005 годах совершали компании широкого круга отраслей, от нефтегазовой промышленности до науки. Наибольшее (66%) количество сделок приходится на пять секторов: нефтегаз, черную и цветную металлургию, машиностроение и финансовый. Сделки в черной металлургии направлены на консолидацию собственности и обеспечение сырьевой базы. Лидерство отрасли создано двумя крупными сделками. Первая — выкуп за 1,66 млрд долларов 34,8% ММК структурами, дружественными менеджменту комбината, что позволило ему консолидировать 94% акций. Вторая — приобретение альянсом «Уральская сталь» Михайловского ГОКа. Основной покупатель в нефтегазовой отрасли региона — НК «Русснефть»: за 2004 — 2005 годы компания приобрела десять предприятий на общую сумму порядка 850 млн долларов. Крупнейшая сделка нефтяного холдинга — покупка четырех компаний в Саратовской и Оренбургской областях за 600 млн долларов. Среди совершенных в 2004 — 2005 годах уральских сделок самый дорогой нефтяной актив — 56% акций Роспан Интернэшнл (Тюменская область): компания ТНК-ВР приобрела его за 357 млн долларов. Сухой остаток Пока о полноценном участии уральского бизнеса в процессе M&A говорить не приходится. В подавляющем большинстве случаев он выступает объектом покупки для московских компаний. Урал участвует в M&A-рынке в качестве «банка» инвестиционно привлекательных активов (в основном нефтегазовой и металлургической промышленности) для инорегиональных покупателей. Предприятия доминирующих отраслей Урала сосредоточены в Западной Сибири, Свердловской и Челябинской областях. Это обусловило географию сделок в регионе. Более половины (64%) сделок с участием уральских компаний, проведенных в 2004 — 2005 годах, приходится на три области — Свердловскую, Челябинскую (обе — в металлургии) и Тюменскую (нефтегазовая промышленность). M&A на Урале — пока прерогатива крупного промышленного бизнеса. В регионе заключается мало сделок среднего по стоимости масштаба. Основной стоимостный объем рынка формируется несколькими крупными сделками, цена подавляющего большинства (по количеству) не превышает 100 млн долларов. Формирование промышленных холдингов завершается, и пока в процесс не включится средний бизнес, объем уральского M&A-рынка будет сокращаться. Кроме того, наибольшую активность (по стоимости сделок) на рынке проявляют компании всего двух экспортно-ориентированных отраслей. Дополнительные материалы: По мере развития уральского бизнеса M&A-активность крупных компаний начнет смещаться на зарубежные рынки. В процесс приобретения компаний все больше будет включаться средний бизнес — в первую очередь, в потребительском и финансовом секторах. Этому способствует и повышение благосостояния населения, и формирование традиции использования M&A как инструмента развития. Примеры M&A в малом и среднем бизнесе уже есть: екатеринбургская сеть сотового ритейла «SIMфония» в марте текущего года приобрела салоны федеральной сети «Цифроград» в Екатеринбурге, Каменске-Уральском и Новоуральске. В мае челябинская аудиторско-консалтинговая компания «ЛИСТИК И ПАРТНЕРЫтм» пришла на рынок Свердловской области, купив екатеринбургскую компанию «Контур-Аудит». M&A-понятия Слиянием акционерных обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением деятельности последних (федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). В зарубежной практике могут прекращать существование все компании кроме одной — центр слияния, куда переходят все активы других частников. В российском праве эта ситуация называется «присоединение». Таблица. 50 крупнейших M&A-сделок с участием уральских компаний в 2004 - 2005 годах Поглощение компании можно определить как установление контроля над компанией с помощью приобретения абсолютного или частичного права собственности на нее. Поглощение зачастую осуществляется путем скупки акций предприятия на бирже. Присоединением акционерного общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу (федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Горизонтальные M&A — M&A компаний, производящих один и тот же товар. Зачастую трудно определить, чем является сделка, поэтому эти понятия используют как синонимы. Кто свечку держит Комиссионные за сопровождение M&A-сделок в 2005 году в мире выросли до 31 млрд долларов (в 2004 году — 24 млрд долларов). Не менее шести компаний в прошлом году получили более 1 млрд долларов каждая. На первом месте Goldman Sachs с суммой 2 млрд долларов, далее идут Morgan Stanley с 1,6 миллиарда и JP Morgan с 1,3 миллиарда. Вертикальные M&A — M&A компаний, находящихся на разных этапах производства или сбыта товара или услуги. По данным Thomson Financial В 2005-м восьмой год подряд компания Goldman Sachs стала первым финансовым консультантом при слияниях и поглощениях: она участвовала в сделках суммарной стоимостью 867 млрд долларов, что на 57,5% больше, чем в прошлом году. Второе место занимает Morgan Stanley: он удвоил результат 2004 года — с 363,3 до 726 млрд долларов. На третьем месте — JP Morgan, сопровождавший сделки на сумму 659,4 млрд долларов, что на 41,4% выше уровня 2004 года.  — Как вы оцениваете рынок слияний и поглощений на Урале? — Как вы оцениваете рынок слияний и поглощений на Урале? Четче шаг «Четкий экономический расчет и проектирование модели бизнеса, образующейся в результате сделки,— редкость», — констатирует управляющий группы компаний «ЛЕВЪ & ЛЕВЪ¬АУДИТ» Евгений Артюх — Компании каких отраслей обращались к вам по вопросам приобретения или продажи предприятий? — Цивилизованного рынка в классическом понимании нет. Легальный, прозрачный рынок позволяет анализировать сделки. Но в России номинально публичная компания (открытое акционерное общество) реально таковой не является. — Какие отрасли будут активизироваться в сегменте среднего бизнеса? — Различных: банки Свердловской и Челябинской областей, предприятия металлообработки на Южном Урале, а кроме того — торговли алкогольной продукцией, сферы туристических услуг. Мы сопровождали целую серию сделок покупки-продажи страховых компаний. — При сопровождении сделок по слияниям и поглощениям какие услуги наиболее востребованы? — Строительство — из-за усиления государственного регулирования. Рынок общественного питания — все большую популярность у потребителей набирает формат фаст-фуда, адаптированный к территориальной специфике (к примеру «Уральские пельмени»). Государство намерено ввести дополнительные условия работы для туристических фирм — внесение депозитов в банки. Многие не смогут их выполнять, что приведет к уменьшению количества игроков, в том числе за счет слияний. В целом концентрация капитала — общеэкономическая тенденция, связанная с процессами глобализации в мире. В наименьшей степени она заденет сферы, где государственное регулирование не столь значимо. — На какие аспекты сделок стоит обращать особое внимание? — Разработка правовой модели и сопровождение сделки, аудит финансовой отчетности, выплачиваемых налогов, частично финансовый анализ. Иногда клиенты пользовались услугами аттестации существующего персонала и подбора нового. — На ваш взгляд, что определяет успешность сделки? — Практика показывает, что у большинства предприятий — объектов присоединения — не оформлены в надлежащем виде права на активы, в первую очередь на недвижимость: она не инвентаризирована, не зарегистрирована должным образом. А совершение сделок с этим имуществом невозможно без регистрации. Также можно отметить неполный или недостоверный учет обязательств по поставщиками: не описаны бизнес-процессы, отсутствуют системы внутреннего контроля качества работы всех служб, нет полноценных юридических служб, в том числе и на крупных предприятиях. Если рассматривать сделку как стратегический шаг, то для принятия успешного решения необходимы маркетинговый анализ, осознание происходящих процессов в экономике (глобализации, укрупнения капиталов и т.д.). К сожалению, четкий экономический расчет и проектирование модели бизнеса, которая образуется в результате сделки, проводятся редко. — Один из факторов — профессионализм специалистов, привлеченных для проектирования и реализации сделки. Кроме того, важно насколько стороны сделки при достижении договоренности правильно друг друга понимают и добросовестно исполняют обязательства. Юридическое закрепление договоренностей не позволит ни одной из сторон на любой стадии реализации сделки менять условия. Звездный час тепловых сетей Ушел, чтобы остаться? Отрезвляющее лето Аудиторский кулак Индикаторы рынка потребительского кредитования, II квартал 2006 года Не расходы, а выгодные инвестиции Здоровые слияния Выгодная экология Слово за слово Главная / Анализ |

||

|