|

|

|

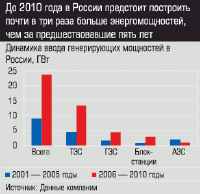

Главная / Анализ / Последний и решительный бой Россия между тем вспомнила почти забытое слово «дефицит»: электроэнергия, которую и простой гражданин, и любое предприятие воспринимали как незыблемую составляющую жизни, становится проблемной позицией. Эта ситуация заставляет РАО изменить тактику и срочно, в ходе третьего этапа реформирования энергосистемы, начать новое строительство генерирующих и сетевых мощностей  Утвержденная недавно инвестиционная программа РАО ЕЭС свидетельствует: энергетика входит в новую стадию — развития. В течение трех лет ежегодные вложения в энергосистему РФ должны возрасти втрое, с 5 до 15 млрд долларов. По мнению руководителей РАО, новая структура энергетики, выстроенная за десять лет преобразований, привлекательна для частных инвесторов. Утвержденная недавно инвестиционная программа РАО ЕЭС свидетельствует: энергетика входит в новую стадию — развития. В течение трех лет ежегодные вложения в энергосистему РФ должны возрасти втрое, с 5 до 15 млрд долларов. По мнению руководителей РАО, новая структура энергетики, выстроенная за десять лет преобразований, привлекательна для частных инвесторов. Магистральные сети перешли под контроль Федеральной сетевой компании (ФСК), распределительные — интегрированы в четырех Межрегиональных распределительных сетевых компаниях (МРСК): Центра и Северного Кавказа; Северо-Запада; Сибири; Урала и Волги. В зону деятельности МРСК Урала и Волги входят все территории Большого Урала, включая Тюменскую область с округами и частично Приволжье (всего 15 РСК). Функции и активы региональных диспетчерских управлений переданы общероссийскому Системному оператору. Национальная электрическая сеть и единое оперативнодиспетчерское управление должны быть стержнем, гарантирующим единство и надежность системы. Перманентная революция Насколько сложившаяся структура российской энергетики соответствует потребностям экономики? Концепция реформирования отрасли основана на разделении секторов — монопольных (передача и распределение электроэнергии) и рыночных (генерация, продажа, сервис). К середине 2006 года активы генерации объединены в семь генерирующих компаний оптового рынка (ОГК) и 14 территориальных генерирующих компаний (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ): они производят как электрическую, так и тепловую энергию. Шесть из семи ОГК сформированы на базе тепловых электростанций, одна (ГидроОГК) — на базе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, ТГК объединяют станции соседних регионов. Наиболее крупные на территории УрФО — ОГК1 (установленная мощность 9531 МВт) и ОГК5 (8672 МВт по электроэнергии и 2242 Гкал/ч по теплу).  По последним данным, полностью реорганизацию энергохолдинга предполагается завершить к 1 июля 2008 года. Для этого РАО планирует менее чем за два года вывести из состава порядка 20 дочерних компаний. Решение о выделении первых двух генерирующих компаний ОГК5 и ТГК5 на пропорциональной основе между акционерами РАО «ЕЭС России» принято советом директоров в конце августа. Эта сложная система обмена акций РАО на акции выделяемых компаний, в результате которого акционеры РАО «ЕЭС России» становятся акционерами непосредственно этих компаний, должна, по замыслу реорганизаторов, способствовать привлечению частных инвестиций в электроэнергетику. По последним данным, полностью реорганизацию энергохолдинга предполагается завершить к 1 июля 2008 года. Для этого РАО планирует менее чем за два года вывести из состава порядка 20 дочерних компаний. Решение о выделении первых двух генерирующих компаний ОГК5 и ТГК5 на пропорциональной основе между акционерами РАО «ЕЭС России» принято советом директоров в конце августа. Эта сложная система обмена акций РАО на акции выделяемых компаний, в результате которого акционеры РАО «ЕЭС России» становятся акционерами непосредственно этих компаний, должна, по замыслу реорганизаторов, способствовать привлечению частных инвестиций в электроэнергетику. В целом процедуру государственной регистрации прошло 258 новых обществ, созданных в процессе разделения 63 АОэнерго РАО «ЕЭС России». Разделение по видам деятельности полностью завершено в 56 АОэнерго. Реорганизация еще не закончена: идет процесс консолидации производственных и финансовых активов через присоединение региональных генерирующих компаний к ТГК (своеобразное возвращение на круги своя). Оптовые генерирующие компании выходят на фондовый рынок. С 1 сентября запущена новая либерализованная модель оптового и розничного рынков электроэнергии (мощности). Соответствующие постановления правительства РФ подписал премьер-министр Михаил Фрадков. Далеко не все разделяют этот оптимизм. Точку зрения оппонентов наиболее аргументированно и профессионально представляет Виктор Кудрявый, бывший главный инженер Мосэнерго, замминистра энергетики РФ, а ныне — научный руководитель центра «Оптимизация управления в энергетике» МЭИ. Он убежден: реформа, которую проводит РАО ЕЭС, через разделение энергосистем (Тюменскую энергосистему разделили на семь частей, крупнейшую, Мосэнерго, — на 14) ведет не к эффективности, а к полной потере ответственности за энергоснабжение ради скупки дешевой генерации: «Реформы дроблением не могут привлечь инвестиции». Рассуждать, хороша или нет созданная структура российской энергетики для экономики, сегодня бессмысленно. У нее есть как приверженцы, так и противники. Позицию первых выражают руководители Минпромэнерго и, конечно, самого РАО «ЕЭС России». По мнению Анатолия Чубайса, «все преобразования привели нас к стадии, когда инвестиционное сообщество, портфельные и прямые инвесторы, стратеги совершенно определенно говорят о том, что в такую энергетику, каковой она является сегодня, после всех преобразований, они уже готовы вкладывать колоссальные финансовые ресурсы». Промедление смерти подобно Ранее реформаторы предполагали, что денежный дождь прольется на энергетику после завершения реформы РАО. Однако жизнь настоятельно потребовала смены курса раньше: уже сегодня дефицит энергомощностей становится реальным фактором торможения экономического развития не в двухтрех, а в десятке регионов. России не хватает по крайней мере 50 млрд кВт/час, чтобы удовлетворить заявки промышленности и строительства. Впрочем, наличие крайних позиций сопровождало реформу с самого начала. Удивило бы скорее их отсутствие. В этом году российская энергетика впервые за свою историю пережила не только зимний пик потребления, но и летний: за две недели июня выработка электроэнергии, по данным РАО «ЕЭС России», выросла на 4,1% по сравнению с прошлым годом. Руководители РАО признают: в Московском, Петербургском и Тюменском промышленных узлах ситуация критическая. А через два-три года, если не принять срочных мер, с дефицитом столкнутся и другие регионы. Рост потребления превысил все плановые и расчетные цифры. Вместо 2,2% в год, заложенных Федеральной службой по тарифам, он составил за семь месяцев 2006го в целом по стране — 4,6%, в Москве — 8%, в Тюменской области — 9,4%. Появились регионы пиковых нагрузок: максимальная потребность там превышает возможности мощностей, сети работают в запредельном режиме. Все это может привести к техногенной катастрофе: московский blackout мая 2005го как раз из этой серии. Перечень вводов объектов тепловой генерации в 2006 — 2010 годах включает энергообъекты, расположенные на территории 19 энергосистем, в том числе Московской, Ленинградской, Тюменской, Свердловской, Калининградской. При этом предполагается не просто построить много новых станций, но и перевести всю энергетику страны на самые современные технологические принципы, по сути, создать новый технологический уклад. Освоив утраченную практику составления энергетических балансов, в РАО ЕЭС осознали: инвестиции и ввод новых генерирующих и сетевых мощностей невозможно откладывать ни на год, ни на полгода, ни до окончания реформ. В августе правительству РФ был представлен грандиозный инвестиционный проект, равного которому нет не только в энергетике, но вообще ни в одной отрасли страны. До 2010 года в системе РАО ЕЭС должно быть введено в эксплуатацию 21,6 ГВт новых генерирующих мощностей, построено около 100 тыс. км высоковольтных ЛЭП и подстанций на 100 тыс. МВА, а также реконструировано устаревшее оборудование. Еще 1 тыс. МВт должен ввести концерн «Росэнергоатом». По данным Минпромэнерго, цена вопроса — 1,952 трлн рублей (без учета АЭС): 987 миллиардов необходимо вложить в теплоэнергетику, 250 — в гидроэнергетику, 383 — в магистральные сети, 632 — в распределительные. Например, ОГК5 готовит инвестиционные проекты строительства ПГУ мощностью более 400 МВт на Среднеуральской ГРЭС и новых мощностей на Рефтинской ГРЭС. ОГК4 предполагает уже в текущем году начать строительство парогазового блока мощностью 400 — 450 МВт на Шатурской ГРЭС5 и блока ПГУ800 на Сургутской ГРЭС План составлен как сумма инвестиционных проектов энергокомпаний, входящих в РАО «ЕЭС России»: ОГК, ТГК, ГидроОГК, СОЦДУ, ФСК, РСК и материнской. Практически все эти структуры РАО уже обнародовали свои планы ввода новых генерирующих мощностей, а межрегиональные сетевые компании — расширения и модернизации сетевого хозяйства. Основным источником финансирования станет допэмиссия акций энергокомпаний, за счет которой предполагается привлечь до трети всех необходимых средств. При этом ценные бумаги ГидроОГК, Федеральной сетевой компании и СОЦДУ ЕЭС должны выкупаться государством (это обойдется ему в 204 млрд рублей), а тепловой генерации (примерно две трети всей энергетики) — частными инвесторами. Как говорит Чубайс, «мы исходим из того, что в выделившиеся в результате реформирования конкурентные секторы энергетики, прежде всего в генерацию, должны прийти частные инвестиции. А в естественно-монопольные секторы, прежде всего в сети, — бюджетные». Кроме того, для реализации инвестиционной программы будут использованы тарифные источники, плата за присоединение. Болезни роста Все эти грандиозные планы осуществимы только при одном условии — если будут деньги. Одобренная программа инвестиций втрое превышает объемы вложений в энергетику за предшествующие пять лет. Максимум, что холдинг РАО «ЕЭС России» смог обеспечить в прошлом году, — 177 млрд рублей, на которые построено около 2 тыс. МВт. Для рывка нужны новые механизмы привлечения средств, прежде всего частных. Они выработаны РАО и одобрены правительством РФ. По словам руководителей РАО, однадве энергокомпании будут предложены западным инвесторам. Интерес проявляют немецкая E.O.N, итальянская Enel, финская Fortum. Две последние уже присутствуют на нашем рынке. Однако путь непрост: как стало известно, переговоры между ОАО «Норильский никель» и Fortum по увеличению доли финской компании в уставном капитале ТГК1 окончились безрезультатно, что весьма разочаровало РАО «ЕЭС России». «Особенно досадно, что это произошло тогда, когда ФАС снял все вопросы и дал добро на сделку. Тем не менее мы призываем обе стороны продолжить переговоры и найти взаимоприемлемое решение. В любом случае наша позиция такова: компания Fortum — один из ведущих стратегических инвесторов, в которых российская энергетика крайне заинтересована», — говорится в заявлении председателя правления РАО ЕЭС от 15 сентября этого года. В конце июня совет директоров РАО «ЕЭС России» утвердил список пилотных проектов для размещения эмиссий дополнительных акций ОГК и ТГК. В него вошли ОГК3,4,5, Мосэнерго и ТГК Выход на рынок намечен уже на будущий год. По мнению аналитиков, они могут привлечь, по предварительным оценкам, 4 — 4,5 млрд долларов. В течение ближайших двух лет планируется провести допэмиссии как минимум 12 энергокомпаний. В результате доля РАО ЕЭС в них должна сократиться вплоть до блокирующего пакета. Проблема финансирования — далеко не единственная на пути «строек века». Их еще надо обеспечить необходимым оборудованием, а возможности отечественного энергетического машиностроения сегодня весьма ограничены. (О непростой ситуации в этой отрасли см. «С низкого старта»). Это тоже результат длительной реформы РАО: педалируя организационные вопросы, основной заказчик турбин и генераторов с трансформаторами поздно озаботился технической стороной дела. Масштабная инвестиционная программа электроэнергетики должна стать проверкой конкурентоспособности и в то же время — стартовой точкой развития, подъема нашего энергомаша. РАО ЕЭС купил в прошлом году блокирующий пакет акций концерна «Силовые машины» и делает ставку в основном на эту компанию. Сегодня формируется перечень заказов на оборудование, а акционерами (кроме РАО — Интерросом и Simens) принято решение о назначении технического директора РАО “ЕЭС России” Бориса Вайнзихера главой «Силовых машин». Это, несомненно, усилит позиции компании на рынке. Однако одной ей с задуманной масштабной модернизацией отрасли не справиться, необходимо задействовать все возможности отечественного энергомашиностроения, привлекать других производителей. Например, теплофикационные турбины, которыми оснащено большинство ТЭС и ТЭЦ России, мощностью от 25 до 300 тыс. кВт изготовил Уральский турбомоторный завод, нынешний Уральский турбинный (УТЗ, входит в структуру компании «Ренова»). Номенклатура предприятия — от турбин на 30 — 60 МВт для ТЭЦ (они могут использоваться для замены полностью выработавших ресурс турбин ВПТ25 с использованием старых фундаментов) до мощных паровых турбин Т250 (такие изготовлены для Мосэнерго). УТЗ — единственный в мире производитель паровых теплофикационных турбин мощностью 300 МВт на сверхкритических параметрах пара. Но главный расчет — все равно на отечественных инвесторов. Например, совет директоров ТГК9 уже утвердил предварительный план подготовки допэмиссий. По плану выпуск завершится в третьем квартале 2007 года. Известно, что основной объем выкупит холдинг «Комплексные энергетические системы» (КЭС), владеющий сейчас более 30% акций ТГК Средства будут направлены на реконструкцию пермских ТЭЦ13 и ТЭЦ1 Вопросы строительства на Нижневартовской ГРЭС обсуждаются ОГК1 совместно с ТНКВР, а «Базовый элемент» заинтересован в строительстве Богучанской ГЭС. Последний проект — прецедент использования механизма прямых частных инвестиций в развитие генерации. Как заявил председатель правительства РФ Михаил Фрадков, «реформирование электроэнергетики можно считать супернациональным проектом, требующим колоссальных усилий, скоординированных действий, больших финансовых затрат, в том числе и бюджетных». Когдато Россия за десять лет выполнила, по выражению Герберта Уэлса, «дерзновенный проект»: с 1920 по 1930 годы построено 30 электростанций общей мощностью 1750 тыс. кВт. Можно сказать, что план ГОЭЛРО стал для разрушенной гражданской войной страны национальной идеей, которая вытащила ее из ямы экономического хаоса. Амбициозная программа РАО «ЕЭС России» может сыграть ту же роль. Но для этого нужно взять не только знаменитое название проекта, но и четкую организацию дела. Есть еще одна беда — потеря профессиональной преемственности. Пять лет из десятилетия реформ ушло на разговоры, уговоры, согласования, выработку позиции правительством, три года — на проникновение в тайны энергетического баланса. Понадобилась московская авария, чтобы понять, что управление энергетикой требует знания законов не только бизнеса, но и электротехники. Должность технического директора в РАО появилась только после аварии. Будем надеяться, что период ученичества пройден. Малая генерация более востребована, полагает директор энергогруппы «Арстэм» Александр Мотаев: Дополнительные материалы:  — В условиях намечающегося дефицита электроэнергии темпы развития сетевой инфраструктуры должны быть выше. При этом сеть, сохраняющая монопольные позиции, введет, надо полагать, высокие тарифы на присоединение новых потребителей. Александр Мотаев Я полагаю, будут реализованы два варианта сетевого строительства. Большие объекты, такие как подстанции на 220, 500 кВт, надо строить на централизованные ресурсы, собранные в виде платы за присоединение. Малые источники генерации, которые планирует эксплуатировать, например, ТСЖ при строительстве квартала или коттеджного поселка, целесообразно создавать в рамках частной альтернативной энергетики. Собственники отдадут их в эксплуатацию профессиональным игрокам на рынке. Компании-застройщики вынуждены строить сетевые объекты в микрорайонах, затем передавать их муниципалитету или электросетевым компаниям, да еще и платить за присоединение к этим сетям. Такие вложения безвозвратны для застройщиков и конечных потребителей. Поэтому компании, развивающие промышленные площадки, заинтересованы в поиске альтернативных вариантов выработки энергоресурсов, которые позволяли бы возвращать эти деньги. Я знаю одного застройщика, который строит девять многоэтажных домов и вкладывает в сетевую инфраструктуру 22 млн рублей. Он посчитал: эти же 22 миллиона можно с успехом вложить в автономную теплоэлектростанцию, которая обеспечит и требуемый объем энергоресурсов, и возврат средств через тариф на их отпуск. В итоге инвестор вернет свои деньги. Но создавать генерирующие установки для застройки микрорайонов невыгодно: перекрестное субсидирование делает тариф для населения дешевым и окупаемость таких проектов затянется до 15 — 25 лет. Это несоразмерные сроки окупаемости для частных инвестиций. Я наблюдаю эту тенденцию на поведении потребителей энергогруппы «Арстэм»: они ставят небольшие, по 1,5 — 2 МВт генераторы и начинают меньше брать электроэнергии из сети. Примеры: Уральский завод резинотехнических изделий, Свердловский инструментальный завод, озабочен этим вопросом Уральский завод технических газов. Они платят вдвое меньше, допустим, по 1,2 рубля за кВт, а собственно генерация стоит 50 — 60 копеек. Окупаемость таких проектов от 3 до 5 лет, цена — 30 — 40 млн рублей. «Мы предлагаем свои варианты», — рассказывает генеральный директор корпорации «Теплоэнергосервис-ЭК» Владимир Ермолаев Подготовила Людмила Колбина  — Планы РАО ЕЭС по вводу почти 22 ГВт генерирующих мощностей своевременны и необходимы. Но недостаточны для покрытия прогнозируемого дефицита. Кроме того, вызывают сомнения предложенные пути решения этой проблемы. Владимир Ермолаев Финансовая составляющая плана РАО также вызывает ряд вопросов. Главный: каким будет механизм возврата инвестиций, вложенных в энергогенерацию? Современная тарифная политика, направленная на искусственное сдерживание стоимости электроэнергии, вряд ли обеспечит прибыльность таких вложений, а непривлекательность инвестирования может привести к срыву программы техперевооружения. Согласно «Концепции технической политики РАО “ЕЭС России”», основное внимание, кроме нового строительства, уделяется продлению ресурса существующего оборудования по состоянию металла высокотемпературных частей конструкции. Наша позиция — продление ресурса нецелесообразно без проведения комплексной реконструкции и модернизации турбинного оборудования. Мы убедились в этом на собственном опыте: корпорация «Теплоэнергосервис-ЭК» выполняет программы технических мероприятий, позволяющие энергетикам получать реконструированные турбины, превышающие по показателям надежности, эффективности и ремонтопригодности аналогичное новое оборудование. Таким образом, на выходе мы имеем турбины следующего поколения с увеличением мощности на 10 — 12% при затратах около 40% от стоимости новых установок. Замечу, что все названные проблемы разрешимы. Мы, анализируя сложившуюся ситуацию, готовимся к серьезной работе по всем направлениям, заданным технической политикой РАО «ЕЭС России», и предлагаем свои варианты решения этих вопросов. Корпорация «Теплоэнергосервис-ЭК» много лет проводит полномасштабный комплексный сервис паротурбинного оборудования. Для выполнения реконструкции и реновации турбин, а также для изготовления нового турбинного оборудования (ПГУ, паровых и газовых турбин, в том числе малой мощности), в 2004 году в рамках корпорации создан новый, четвертый в России, турбинный завод — ОАО «Уральский завод энергетических машин». Далее — возможный дефицит газоснабжения, обусловленный общей ориентацией страны на экспорт газа и проблемами с инфраструктурой в отдельных регионах. Этот дефицит может серьезно повлиять на общую ориентацию РАО на строительство в первую очередь парогазовых установок (ПГУ). При сохранении существующих тенденций путем решения этого вопроса видится проектирование и изготовление угольных паротурбинных блоков на суперсверхкритические параметры пара. Подготовила Татьяна Пулярова Из перспективных проектов корпорации «Теплоэнергосервис-ЭК» по Уральскому региону отмечу установку блоков ПГУ на СУГРЭС, реконструкцию паротурбинных блоков К300 Рефтинской ГРЭС, реконструкцию турбоагрегатов Серовской ГРЭС, формирование комплекса техпредложений по ОГК1 для Верхнетагильской ГРЭС. Плодотворно развивается сотрудничество с ТГК9: закончен монтаж паровой турбины Т30/50 на Чайковской ТЭЦ, готовятся предложения по другим энергообъектам.  Виталий Недельский Виталий Недельский«Мы вправе рассчитывать на заказы РАО», — считает генеральный директор Уральского турбинного завода (Екатеринбург) Виталий Недельский В Белоруссии мы заключили крупный контракт на поставку турбоагрегата для ПГУ на Минскую ТЭЦ3, газовую турбину поставляет компания Alstom. Конечно, мы рассчитываем на заказы РАО «ЕЭС России», в особенности при модернизации оборудования тепловых станций территориальных генерирующих компаний: за свою историю завод поставил порядка 28% мощностей РАО «ЕЭС». Это практически вся тепловая энергетика. Здесь у нас есть конкурентное преимущество: в установке турбины — две составляющие: сама машина и фундамент, сделанный всегда конкретно под нее, по определенному профилю. О качестве судите сами: за последние два года УТЗ выиграл у «Силовых машин» семь тендеров, а проиграл только один. Наши паровые машины хорошо вписываются в парогазовые установки, на которые ориентируется в своей технической политике РАО ЕЭС. — Технологические возможности УТЗ подкреплены опытом серийного производства большой гаммы турбин, знанием, где и когда установлена и как ведет себя в эксплуатации каждая выпущенная машина, кроме того — конструкторской школой. Марка УТЗ известна не только в нашей стране, но и за рубежом. Например, турбина Т250 выбрана в качестве базовой в рамках межправительственной программы по теплофикации северных провинций Китая. Речь идет о заказе на 14 машин, которые УТЗ планирует изготавливать совместно с Харбинским турбинным заводом. Сегодня порядка 30% наших объемов — заказы китайских партнеров, в том числе для крупнейшей станции Хуанен-Пекин. Право поставок на нее завод выиграл в конкуренции с мировыми производителями. Беслан повсюду За компанию Амбиции неамбициозного Антанта на алюминии За и против Австрийцам нужен белый мрамор Туризм с финансовой гарантией Продавай впечатление Энергетики готовят IPO Главная / Анализ |

||

|