|

|

|

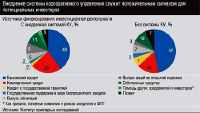

Главная / Анализ / Материализация нематериального актива Как оно работает… В анализе практики корпоративного управления особую роль играет рассмотрение деятельности совета директоров (СД) — инструмента влияния акционеров на топ-менеджмент компании. Сфера компетенции СД в основном заключается в выработке стратегии развития, согласовании финансовых вопросов, утверждении отчетности перед основной массой акционеров. На кадровые вопросы она не распространяется. В составе СД представлены акционеры-инсайдеры, хотя по теории корпоративного контроля доминировать должны внешние акционеры.   Большинство респондентов отмечают формальность функционирования этого механизма корпоративного управления: собственно решения на СД принимаются редко, скорее его заседания документально их оформляют. Более того, существует система, когда менеджмент предприятия может проводить выгодные для себя тактические решения практически без обсуждения с акционерами. В результате, несмотря на частую смену топ-менеджеров (55 случаев среди опрошенных за последние три года), роль акционеров в этом незначительна (27% случаев). Вероятность увольнения менеджеров изза низких показателей эффективности крайне мала. Большинство респондентов отмечают формальность функционирования этого механизма корпоративного управления: собственно решения на СД принимаются редко, скорее его заседания документально их оформляют. Более того, существует система, когда менеджмент предприятия может проводить выгодные для себя тактические решения практически без обсуждения с акционерами. В результате, несмотря на частую смену топ-менеджеров (55 случаев среди опрошенных за последние три года), роль акционеров в этом незначительна (27% случаев). Вероятность увольнения менеджеров изза низких показателей эффективности крайне мала.  В результате инструментарий расширился, а его качество выросло влияние корпоративного управления (КУ) на рыночную стоимость вошло в круг широко обсуждаемых тем после серии известных скандалов с такими гигантами, как Enron, WorldCom, Parmalat. Тогда недобросовестные действия топ-менеджеров резко обрушили котировки акций корпораций и привели к банкротству. Опыт корпоративного управления на нашем рынке (развитая структура совета директоров, система защиты прав миноритариев, информационная открытость и прочее) служит сегодня положительным сигналом для потенциальных инвесторов и снижает издержки компании на привлечение капитала. Посмотрим, как изменилось за последние три года качество корпоративного управления в уральских компаниях и какие факторы в большей степени повлияли на их рыночную стоимость. В основе анализа механизмов лежит более ста глубинных интервью с собственниками и топ-менеджерами открытых акционерных обществ Свердловской области. В результате инструментарий расширился, а его качество выросло влияние корпоративного управления (КУ) на рыночную стоимость вошло в круг широко обсуждаемых тем после серии известных скандалов с такими гигантами, как Enron, WorldCom, Parmalat. Тогда недобросовестные действия топ-менеджеров резко обрушили котировки акций корпораций и привели к банкротству. Опыт корпоративного управления на нашем рынке (развитая структура совета директоров, система защиты прав миноритариев, информационная открытость и прочее) служит сегодня положительным сигналом для потенциальных инвесторов и снижает издержки компании на привлечение капитала. Посмотрим, как изменилось за последние три года качество корпоративного управления в уральских компаниях и какие факторы в большей степени повлияли на их рыночную стоимость. В основе анализа механизмов лежит более ста глубинных интервью с собственниками и топ-менеджерами открытых акционерных обществ Свердловской области.О качестве механизмов корпоративного управления в области защиты прав миноритарных акционеров можно судить по дивидендной политике предприятия. Доля предприятий, регулярно выплачивающих дивиденды в течение последних пяти лет, невысока — всего 28%. В основном это лидеры отрасли, предприятия, где в числе собственников есть государство или контрольный пакет сосредоточен в руках трудового коллектива. Положительные сдвиги в сторону классической модели функционирования СД есть: до 20% увеличилась доля в их составе независимых директоров, в 78% пост председателя занимает не сотрудник предприятия. Это кардинальным образом отличается от ситуации трехлетней давности. Усилилась контрольнонаблюдательная функция СД: наибольшее распространение получили комитеты по аудиту и по стратегическому управлению и финансам.  Значительные положительные сдвиги нужно отметить в процессе раскрытия информации. Расширился перечень публикуемых данных: годовой отчет, объявления об очередном общем собрании акционеров, сообщения о значимых событиях, годовая финансовая отчетность с примечаниями, производственные результаты, список аффилированных лиц, акционеров, вознаграждения членам СД и исполнительным органам. Увеличилось число каналов распространения: корпоративные сайты, СМИ, акционерные вестники. Значительные положительные сдвиги нужно отметить в процессе раскрытия информации. Расширился перечень публикуемых данных: годовой отчет, объявления об очередном общем собрании акционеров, сообщения о значимых событиях, годовая финансовая отчетность с примечаниями, производственные результаты, список аффилированных лиц, акционеров, вознаграждения членам СД и исполнительным органам. Увеличилось число каналов распространения: корпоративные сайты, СМИ, акционерные вестники. Основная декларируемая причина невыплат дивидендов — необходимость крупных инвестиционных затрат. Хотя этот факт может сыграть не в пользу предприятий, готовящих выпуски ценных бумаг: инвесторы, как правило, обращают внимание на показатели выплат. Основные препятствия для дальнейшего внедрения стандартов КУ — недостаточная компетентность в этом вопросе, отсутствие квалифицированных специалистов, непонимание собственниками возможностей применения механизмов КУ. Но барьеры это преодолимые. В отличие от нежелания нести риски, связанные с повышением прозрачности бизнеса. … и сколько стоит Финансовую отчетность по международным стандартам (МСФО и GAAP) ведут 11% компаний, еще 30% планируют перейти на МСФО в ближайший год.  Тем не менее спрос на внедрение стандартов КУ будет расти. В основном со стороны динамично развивающихся компаний среднего бизнеса: у них велика потребность в дополнительных инструментах повышения конкурентоспособности. Кроме того нынешние владельцы, желающие «выйти из бизнеса», с помощью механизмов КУ упрощают себе эту задачу. Улучшение качества КУ позволяет уральским предприятиям повышать управляемость. Это снижает риски для инвесторов и повышает рыночную стоимость компании, а значит, расширяет возможности финансирования. Уже сейчас наибольшую фондовую активность демонстрируют крупные компании — лидеры отраслей и отдельных рынков, в которых сильно влияние топ-менеджеров. Усиливается инвестиционная активность: 60% компаний планируют привлечение внешних источников финансирования, при этом 23% компаний собираются выйти на фондовый рынок. Тем не менее спрос на внедрение стандартов КУ будет расти. В основном со стороны динамично развивающихся компаний среднего бизнеса: у них велика потребность в дополнительных инструментах повышения конкурентоспособности. Кроме того нынешние владельцы, желающие «выйти из бизнеса», с помощью механизмов КУ упрощают себе эту задачу. Улучшение качества КУ позволяет уральским предприятиям повышать управляемость. Это снижает риски для инвесторов и повышает рыночную стоимость компании, а значит, расширяет возможности финансирования. Уже сейчас наибольшую фондовую активность демонстрируют крупные компании — лидеры отраслей и отдельных рынков, в которых сильно влияние топ-менеджеров. Усиливается инвестиционная активность: 60% компаний планируют привлечение внешних источников финансирования, при этом 23% компаний собираются выйти на фондовый рынок. Хотя немало механизмов КУ попрежнему работает на уральских предприятиях формально, за последние три года в инструментарии произошли значительные сдвиги: увеличилось их количество и повысилось качество. Насколько при этом выросла рыночная стоимость компаний, оценить сложно: система управления рыночной стоимостью используется на практике редко. Только 12% предприятий оценивали этот показатель, причем ни разу для целей продажи бизнеса: единожды — как инструмент управления и дважды при реструктуризации; другие причины связаны с эмиссионной активностью компаний и процедурами банкротства. При этом в 73% случаев прямо оценить рыночную стоимость оказалось невозможно: акции предприятий не обращаются на фондовом рынке. Косвенным свидетельством роста стоимости таких компаний служат позитивные финансово-экономические показатели работы — увеличение объема продаж, рентабельности бизнеса, производительности труда. В подготовке материала принимали участие: Людмила Ружанская, руководитель проекта ННИУ «Институт прикладных исследований», к.э.н., доцент УрГУ, руководитель бизнес-программ РАМЭК-УрГУ. Дмитрий Крутиков, исследователь ННИУ «Институт прикладных исследований», преподаватель РАМЭК-УрГУ. Тенденция последних лет — смещение акцентов в принятии решения о вложениях. Если раньше инвестор в первую очередь рассматривал отраслевую принадлежность, характеристики рыночного положения компании, то сейчас все большее значение придает качеству управления, в том числе и корпоративного: эффективность внедрения этого инструмента очевидно растет. Таблица Случаи оценки рыночной стоимости компаний Дополнительные материалы: Рыночная стоимость компании оценивалась12 ОтветДоля, % Рыночная стоимость компании не оценивалась88 Применение рыночной стоимости как инструмента для повышения управляемости бизнеса1 В т.ч. при реструктуризации3 *Связано с эмиссионной активностью и процедурами банкротства Прочее*8 ОтветДоля, % Акции котируются на РТС9,4 Таблица Торгуемость компаний Котируются на иностранных биржах4,7 Котируются на ММВБ4,7 Не котируются72,6 Котируются как депозитарные расписки8,5 В рамках опроса проанализировано качество корпоративного управления (на основе изучения работы совета директоров, соблюдения прав акционеров, практики раскрытия информации) и инвестиционной деятельности компаний. Кроме того, выявлена оценка эмитентами состояния национального и регионального фона корпоративного управления. На основании полученных ответов оценено влияние качества КУ на эффективность работы компании и потенциал роста рыночной стоимости. Методы и информация Исследование «Факторы повышения рыночной стоимости уральских компаний» проведено Институтом прикладных исследований с участием Уральского регионального исследовательского фонда «Социум» при финансовой поддержке Московского общественного научного фонда. В ходе двух волн исследования (2002 года и зимы 2006 года) организованы анкетные опросы и глубинные интервью с топ-менеджерами и членами совета директоров более сотни открытых акционерных общества Свердловской области. ЧП без вариантов Движение с препятствиями Вот пуля просвистела, и — ага Расти большой Веселые ребята Все как прежде Разлетелись Кредитные инновации Любовные отметины Главная / Анализ |

||

|